Cómo tributa el rescate de un plan de pensiones

Contenidos 👇

El rescate de un plan de pensiones es una operación que puede resultar muy útil para aquellos que necesitan dinero en efectivo y tienen un plan de pensiones acumulando ahorros. Sin embargo, es importante tener en cuenta que esta operación está sujeta a una fiscalidad específica, lo, que significa que tendremos que pagar impuestos por el dinero rescatado.

Tributación del rescate de un plan de pensiones

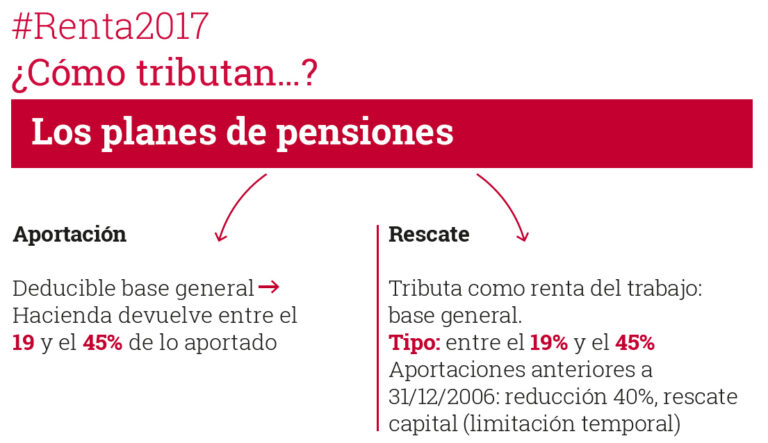

El rescate de un plan de pensiones se considera una renta del trabajo y, como tal, está sujeto a la tributación correspondiente. La forma en que se calcula la tributación depende del momento en que se realiza el rescate y del importe rescatado.

Por lo general, podemos distinguir dos tipos principales de rescates: los parciales y los totales. En el caso de los parciales, retiramos solamente una parte del capital acumulado en nuestro plan de pensiones. En los totales, retiramos todo el capital disponible.

En ambos casos, podemos optar por recibir el dinero en forma de capital o como renta periódica (por ejemplo, durante varios años). Esta elección también afectará al cálculo final de la tributación.

Tributación del rescate parcial

Si realizamos un rescate parcial, deberemos pagar impuestos sobre el importe rescatado. Este importe se considera como una renta del trabajo y se suma al resto de ingresos obtenidos durante ese año (como salario o rendimientos del trabajo).

El tipo impositivo que se aplica a este importe dependerá de la cantidad rescatada y del resto de ingresos obtenidos durante el año. En general, podemos decir que cuanto mayor se,a el importe rescatado, mayor será el tipo impositivo aplicable.

Además, es importante tener en cuenta que si optamos por recibir el dinero en forma de renta periódica, cada una de las cuotas recibidas también estará sujeta a tributación como una renta del trabajo.

Tributación del rescate total

Si realizamos un rescate total, deberemos pagar impuestos sobre todo el capital acumulado en nuestro plan de pensiones. Al igual que en el caso anterior, este importe se considera como una renta del trabajo y se suma al resto de ingresos obtenidos durante ese año.

De nuevo, el tipo impositivo que se aplica a este importe dependerá de la cantidad rescatada y del resto de ingresos obtenidos durante el año. Sin embargo, en este caso es más probable que tengamos que pagar una tasa impositiva más alta debido al gran valor del rescate.

Consejos para optimizar la tributación del rescate

Aunque no podemos evitar pagar impuestos por el rescate de nuestro plan de pensiones, sí podemos tomar algunas medidas para optimizar la tributación y reducir su impacto económico:

- Elegir la forma adecuada de recibir el dinero: Como hemos visto, podemos optar por recibir el dinero en forma de capital o como renta periódica. Si queremos reducir la tributación total, ,puede ser interesante optar por la renta periódica, ya que de esta forma se distribuirá el importe rescatado en varios años.

- Planificar el rescate con antelación: Si sabemos que vamos a necesitar dinero en un futuro próximo, podemos planificar el rescate de nuestro plan de pensiones con antelación para reducir su impacto fiscal. Por ejemplo, si esperamos a retirar el capital acumulado durante un año de bajos ingresos, pagaremos menos impuestos.

- Informarse sobre las deducciones fiscales: En algunos casos, podemos aplicar deducciones fiscales que reduzcan la tributación total del rescate. Por ejemplo, si hemos invertido en un plan de pensiones durante muchos años y cumplimos ciertos requisitos legales, podemos beneficiarnos de una deducción fiscal por aportaciones realizadas.

Conclusiones

El rescate de un plan de pensiones es una operación muy útil para obtener dinero en efectivo, pero también está sujeto a una tributación específica que debemos tener en cuenta. Para optimizar la tributación y reducir su impacto económico, podemos elegir la forma adecuada de recibir el dinero, planificar el rescate con antelación e informarnos sobre las diferentes deducciones fiscales disponibles.