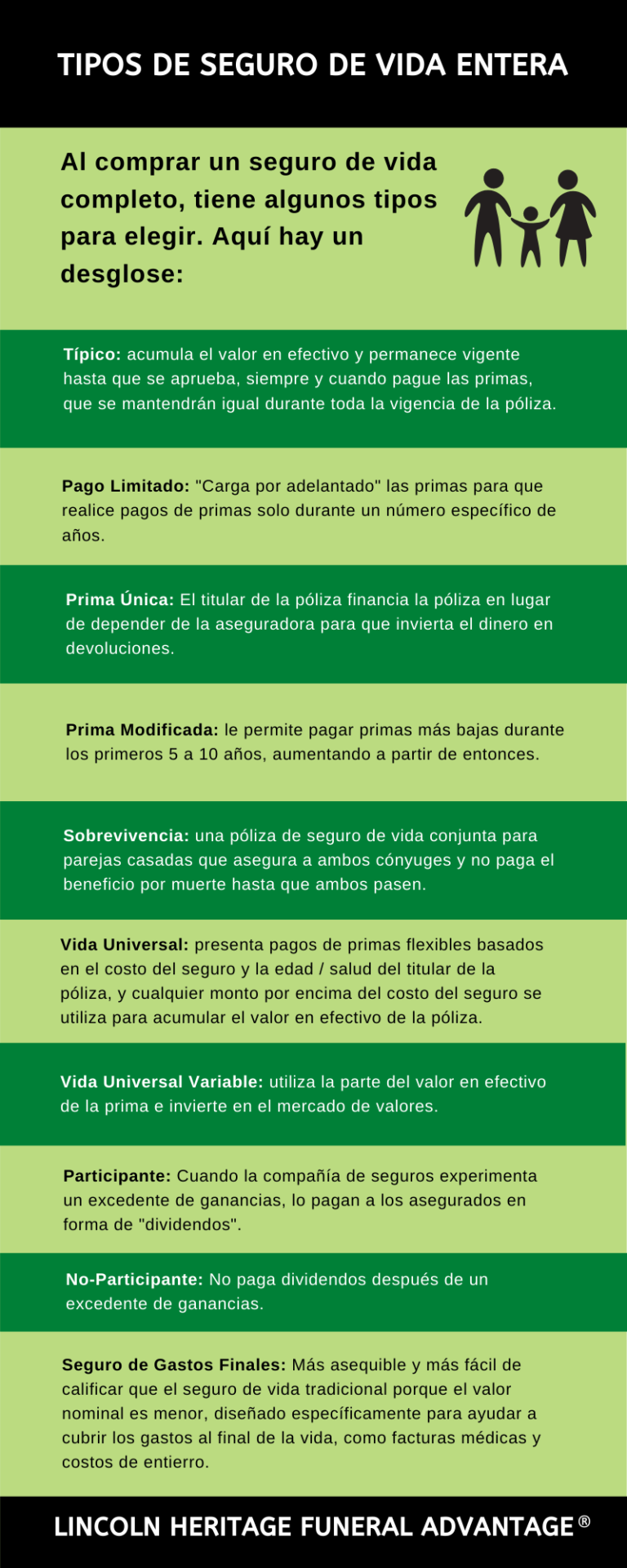

Cómo tributa un seguro de vida por fallecimiento

Contenidos 👇

El seguro de vida es una herramienta financiera que nos permite proteger a nuestros seres queridos en caso de fallecimiento. Pero, ¿cómo tributa un seguro de vida por fallecimiento? En este artículo te lo explicamos.

¿Qué es un seguro de vida?

Un seguro de vida, es un contrato entre una compañía aseguradora y el titular del seguro, en el que se acuerda una suma de dinero que será pagada en caso de fallecimiento del asegurado. Esta suma puede ser utilizada por los beneficiarios designados para cubrir gastos relacionados con el fallecimiento o para cualquier otra necesidad financiera.

¿Cómo se tributan los seguros de vida por fallecimiento?

En términos generales, el cobro del capital asegurado por fallecimiento no está sujeto al Impuesto sobre la Renta de las Personas Físicas (IRPF). Esto significa que los beneficiarios no tienen que pagar impuestos sobre la cantidad recibida.

Sin embargo, existen algunas excepciones. Por ejemplo:

- Si el beneficiario es una persona jurídica (una empresa), sí está sujeto a IRPF.

- Si el beneficiario es una persona física y tiene parentesco con el asegurado (por ejemplo, un hijo), podría estar sujeto al Impuesto sobre Sucesiones y Donaciones si la cantidad recibida supera ciertos límites establecidos por cada comunidad autónoma.

¿Qué ocurre si hay varios beneficiarios?

En caso de que haya varios beneficiarios designados en el seguro de vida, la cantidad asegurada se repartirá entre ellos según lo establecido en el contrato. Cada uno recibirá una parte proporcional.

,

En este caso, es importante tener en cuenta que cada beneficiario tributará por la cantidad que le corresponda según su situación personal (si es persona física o jurídica, si tiene parentesco con el asegurado, etc.).

¿Qué documentación se necesita para cobrar un seguro de vida?

Para poder cobrar un seguro de vida por fallecimiento, los beneficiarios deben presentar una serie de documentos a la compañía aseguradora. Estos documentos pueden variar según las condiciones del contrato y la compañía, pero en general son los siguientes:

- Certificado o acta de defunción del asegurado.

- Copia del DNI o NIE del asegurado y de los beneficiarios designados.

- Copia del contrato de seguro.

- Otros documentos que puedan ser requeridos por la compañía aseguradora (por ejemplo, declaración jurada indicando que no existe ningún otro beneficiario).

Consejos útiles al contratar un seguro de vida

Si estás pensando en contratar un seguro de vida, aquí te dejamos algunos consejos útiles:

- Asegúrate de leer detenidamente las condiciones del contrato antes de firmarlo.

- Compara diferentes opciones antes de decidirte por una compañía aseguradora.

- No olvides designar a tus beneficiarios y actualizar esta información si ca,mbia tu situación personal.

- Si tienes dudas sobre el proceso de cobro del seguro, contacta con la compañía aseguradora para que te informen detalladamente.

En resumen, el cobro del capital asegurado por fallecimiento no está sujeto al IRPF en términos generales. Sin embargo, puede haber excepciones según la situación personal de los beneficiarios. Es importante tener en cuenta estas cuestiones a la hora de contratar un seguro de vida y designar a los beneficiarios.