Cómo tributan las comunidades de bienes

Contenidos 👇

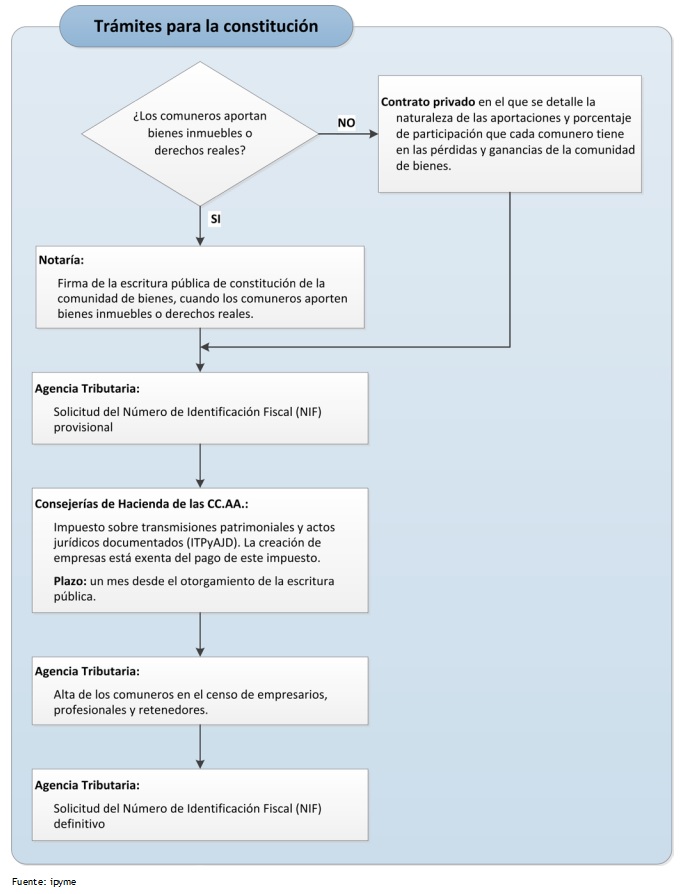

Las comunidades de bienes son una forma de propiedad en la que varias personas comparten un mismo bien, generalmente inmuebles como pisos, locales o terrenos. Aunque no tienen personalidad jurídica propia, están obligadas a tributar ante Hacienda por los beneficios obtenidos por la comunidad,.

Impuesto sobre la Renta de las Personas Físicas (IRPF)

En el caso de las comunidades de bienes, el IRPF se aplica a través del régimen especial de atribución de rentas. Esto significa que cada propietario debe declarar en su renta anual la parte proporcional correspondiente a los ingresos y gastos generados por la comunidad.

Por ejemplo, si una comunidad formada por tres personas alquila un local comercial y obtiene 15.000 euros al año, cada uno deberá incluir en su declaración 5.000 euros como ingresos obtenidos por arrendamientos urbanos. Lo mismo ocurre con los gastos deducibles asociados a dichos ingresos: cada propietario podrá deducir en su declaración el tercio correspondiente.

Es importante tener en cuenta que este régimen especial solo se aplica cuando todos los miembros de la comunidad son personas físicas. Si hay alguna persona jurídica entre ellos, se considerará una Comunidad de Bienes Especial y deberán tributar como tal.

Impuesto sobre el Valor Añadido (IVA)

La comunidad de bienes también está obligada a tributar por el IVA cuando realiza actividades económicas sujetas a este impuesto. Por ejemplo, si la comunidad alquila un local a una empresa y le cobra IVA por el alquiler, deberá declarar este impuesto trimestralmente en el modelo 303.

,En caso de que los ingresos obtenidos por la comunidad no superen los 1.000 euros anuales, se considera que no realiza actividades económicas y está exenta de tributar por el IVA.

Impuesto sobre Bienes Inmuebles (IBI)

El IBI es un impuesto municipal que grava la propiedad de bienes inmuebles. En el caso de las comunidades de bienes, cada propietario debe pagar su parte correspondiente en función del porcentaje que le corresponda en la propiedad del bien.

Por ejemplo, si tres personas comparten un piso a partes iguales, cada una deberá abonar el tercio correspondiente del IBI anual. Si uno de los propietarios tiene una participación mayoritaria en la comunidad (por ejemplo, posee dos tercios del piso), su parte del IBI será también mayoritaria.

Consejos útiles para tributar como comunidad de bienes

- Llevar una contabilidad clara y ordenada: Es importante llevar un registro detallado de todos los ingresos y gastos generados por la comunidad, así como las partes correspondientes a cada propietario. De esta manera se evitarán errores en las declaraciones fiscales y posibles sanciones por parte de Hacienda.

- Solicitar un NIF para la comunidad: Aunque las comunidades de bienes no tienen personalidad jurídica propia, es recomendable solicitar un NIF para facilitar la ,gestión de los impuestos.

- Asesorarse por un profesional: Dada la complejidad del régimen fiscal aplicable a las comunidades de bienes, es recomendable contar con el asesoramiento de un profesional en materia tributaria. De esta manera se podrán aprovechar todas las deducciones y beneficios fiscales posibles.

- Realizar declaraciones trimestrales y anuales en plazo: Es fundamental presentar las declaraciones fiscales dentro de los plazos establecidos por Hacienda para evitar sanciones y recargos. En caso de tener dudas o dificultades, es recomendable solicitar ayuda a un profesional.

En definitiva, tributar como comunidad de bienes puede resultar complejo debido a la falta de personalidad jurídica y al régimen especial de atribución de rentas. Sin embargo, con una contabilidad ordenada y el asesoramiento adecuado se pueden aprovechar todas las ventajas fiscales que ofrece este modelo de propiedad compartida.