Cómo tributan las indemnizaciones por accidente

Contenidos 👇

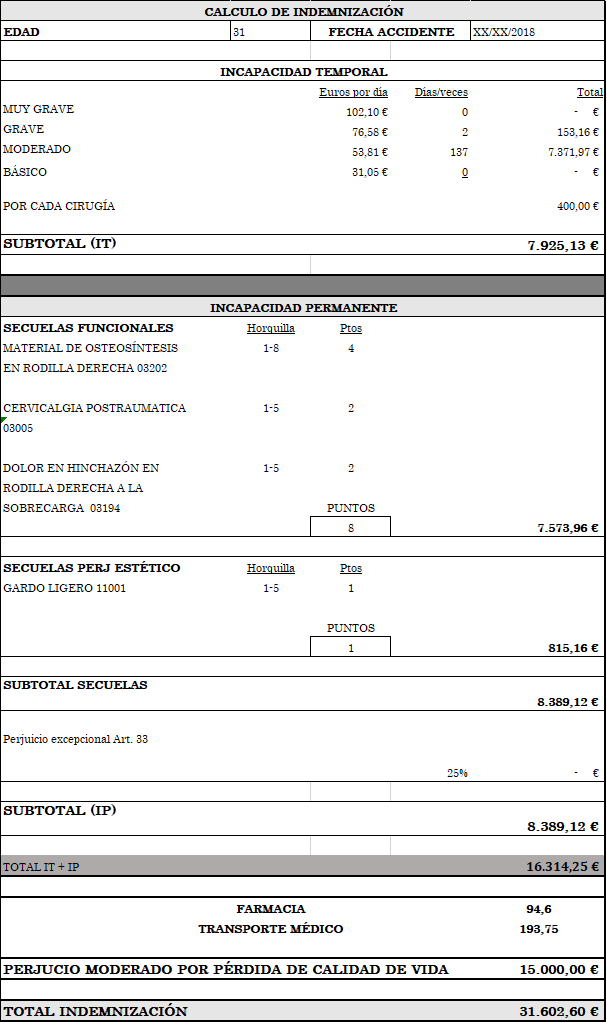

En caso de sufrir un accidente, es posible que recibas una indemnización para compensar los daños y perjuicios causados. Sin embargo, es importante conocer cómo tributan estas indemnizaciones a efectos fiscales.

¿Qué son las indemnizaciones por accidente?

Las in,demnizaciones por accidente son pagos que se realizan como compensación por los daños y perjuicios sufridos debido a un accidente. Estas indemnizaciones pueden ser tanto económicas como en especie, dependiendo de la naturaleza del accidente y de los acuerdos alcanzados entre las partes implicadas.

¿Cómo se deben declarar estas indemnizaciones?

A efectos fiscales, las indemnizaciones por accidente no están sujetas a impuestos siempre y cuando se cumplan ciertos requisitos. En primer lugar, la indemnización debe tener como finalidad compensar daños materiales o físicos sufridos por el afectado.

Además, la indemnización debe estar debidamente justificada mediante un informe médico o pericial que detalle los daños sufridos y el importe de la compensación correspondiente. Este informe debe estar firmado por un experto independiente y reconocido.

Si se cumplen estos requisitos, las indemnizaciones no tienen que incluirse en la declaración de la renta ni pagar impuestos sobre ellas.

¿Y si la indemnización incluye intereses?

En algunos casos, las indemnizaciones pueden incluir intereses generados desde el momento del accidente hasta la fecha de pago. En estos casos, los intereses generados sí están sujetos a impuestos y deben incluirse en la declaración de la renta corresp,ondiente.

Es importante tener en cuenta que los intereses se consideran rendimientos del capital mobiliario y tributan como tal. Esto significa que se aplicará una retención del 19% al importe total de los intereses.

¿Qué ocurre si la indemnización no cumple con los requisitos necesarios?

Si la indemnización no cumple con los requisitos exigidos para estar exenta de impuestos, entonces deberá incluirse en la declaración de la renta correspondiente. En este caso, el importe de la indemnización se considerará un rendimiento del trabajo y tributará según las tablas del IRPF.

Además, es posible que también deban pagarse impuestos sobre los intereses generados por la indemnización si no cumplen con los requisitos requeridos.

Consejos útiles

- Mantén todos los documentos relacionados con el accidente y con la indemnización recibida. Estos documentos pueden ser necesarios para justificar ante Hacienda por qué una determinada cantidad está exenta de impuestos.

- Si tienes dudas sobre cómo tributa una indemnización en tu caso particular, consulta a un especialista fiscal o a un abogado experto en derecho laboral y de accidentes.

- No intentes ocultar ninguna información relevante sobre el accidente o sobre la indemnización recibida. Si H,acienda detecta irregularidades, podrás enfrentarte a sanciones y multas elevadas.

En resumen, las indemnizaciones por accidente no están sujetas a impuestos siempre y cuando se justifiquen debidamente y cumplan con ciertos requisitos. Si tienes dudas sobre cómo tributa tu indemnización en particular, consulta a un especialista fiscal o a un abogado experto en el tema.