Cómo tributan los dividendos de acciones extranjeras

Contenidos 👇

Los dividendos son una parte de las ganancias de una empresa que se distribuyen entre sus accionistas. Cuando se trata de acciones extranjeras, es importante conocer cómo tributan estos ingresos en el país donde reside el inversor.

¿Cómo se gravan los dividendos?

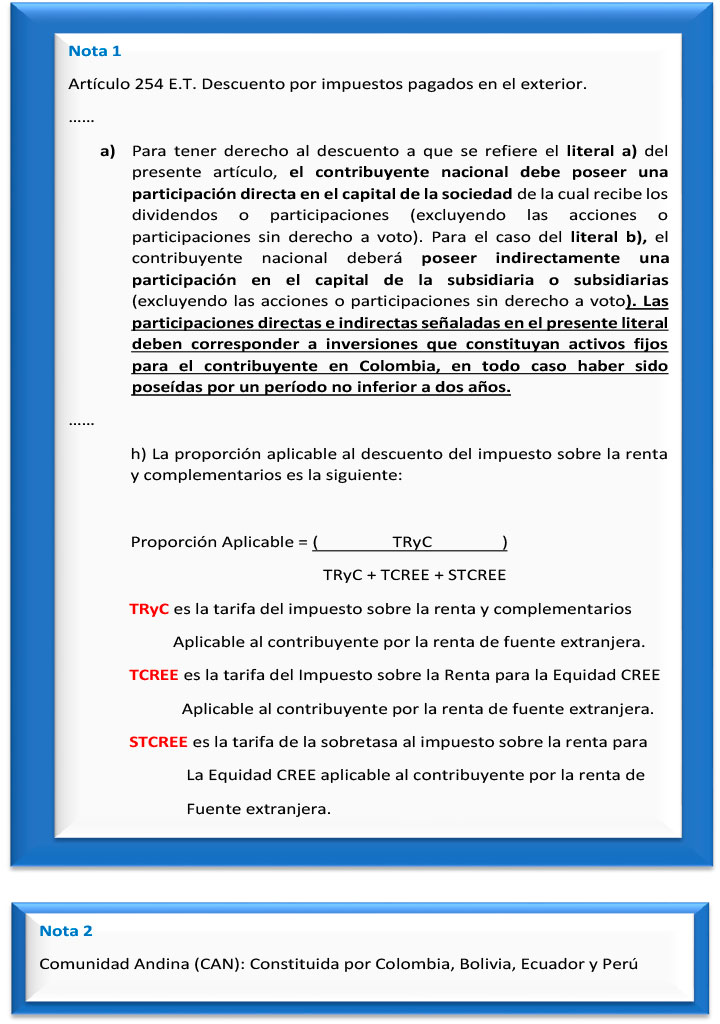

- Países con acuerdos para evitar la doble imposición: si el país donde reside el inversor y el país donde se originan los dividendos tienen un acuerdo fiscal, se puede aplicar una reducción del impuesto pagado en el extranjero. En general, esta reducción es del 15%.

- Países sin acuerdos para evitar la doble imposición: en este caso, deberán pagar impuestos tanto en su país como en el país donde se originaron los dividendos. Este tipo de situación puede generar una carga fiscal más elevada.

¿Cómo declarar los dividendos?

Para declarar los ingresos generados por las acciones extranjeras, es necesario seguir algunos pasos:

- Incluir todos los ingresos obtenidos por las acciones en la declaración anual de renta.

- Determinar qué países tienen acuerdos para evitar la doble imposición y calcular la cantidad a deducir según lo establecido en dicho acuerdo.

- Si no existe acuerdo, incluir la cantidad total de impuestos pagados en el extranjero.

Consejos útiles

Para evitar errores y optimizar la declaración d,e los dividendos generados por acciones extranjeras, es recomendable:

- Mantener un registro preciso de todas las ganancias y pérdidas generadas por las acciones.

- Consultar con un asesor fiscal especializado en inversiones internacionales para asegurarse de cumplir con todas las obligaciones fiscales correspondientes.

- Revisar regularmente los acuerdos fiscales entre su país y el país donde se originan los dividendos para conocer cualquier cambio que pueda afectar la tributación.

Conclusión

En conclusión, los dividendos generados por acciones extranjeras están sujetos a impuestos y es importante conocer cómo tributan en cada país. Para declarar estos ingresos correctamente, es necesario tener en cuenta si existen acuerdos fiscales para evitar la doble imposición y realizar todos los cálculos necesarios. Consultar con un asesor fiscal especializado puede ser una buena idea para evitar errores y optimizar la declaración fiscal.