Ejemplo titularidad real cuentas anuales: ¿Qué es y para qué sirve?

Contenidos 👇

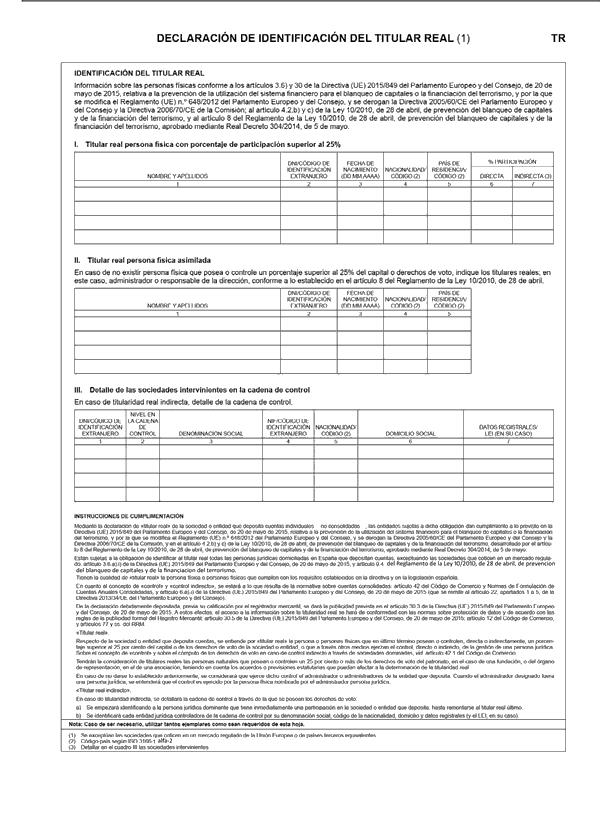

La titularidad real es un concepto que se refiere a la identificación de las personas físicas o jurídicas que realmente controlan y poseen una empresa, sociedad o entidad. Es decir, se trata de determinar quiénes son los verdaderos propi,etarios de una compañía, más allá de los nombres que aparecen en el registro oficial.

Este concepto es fundamental para garantizar la transparencia y la lucha contra el fraude fiscal y financiero. A través de la titularidad real se pueden evitar situaciones como la ocultación de beneficios, el blanqueo de capitales o la evasión de impuestos mediante operaciones opacas.

¿Cómo se identifica la titularidad real?

Para identificar la titularidad real en las cuentas anuales, es necesario realizar un análisis detallado de los accionistas o socios que forman parte de la empresa. Además, también hay que tener en cuenta otros factores como:

- Los cargos directivos (presidente, consejero delegado, etc.)

- Las participaciones indirectas (a través de otras empresas)

- Las relaciones familiares o personales que puedan existir entre los accionistas

Todos estos elementos permiten determinar quiénes son las personas reales detrás del negocio. En algunos casos puede ser sencillo identificar a los titulares reales (por ejemplo, en empresas con un único propietario), mientras que en otros puede resultar más complicado debido a la complejidad de la estructura societaria.

¿Por qué es importante incluir la titularidad real en las cuentas anuales?

,

La inclusión de la titularidad real en las cuentas anuales permite a los usuarios conocer quiénes son los verdaderos propietarios de una empresa y cuál es su participación en la misma. Esto es fundamental para garantizar la transparencia y evitar situaciones de opacidad o fraude.

Además, para algunas empresas (por ejemplo, aquellas que cotizan en bolsa), la identificación de los titulares reales puede ser un requisito legal obligatorio. En cualquier caso, se trata de una información muy valiosa tanto para los inversores como para otros stakeholders (clientes, proveedores, empleados, etc.) que quieran conocer quiénes están detrás del negocio.

Consejos útiles sobre cómo entender la titularidad real

A continuación, te ofrecemos algunos consejos útiles sobre cómo entender mejor el concepto de titularidad real:

- No confundas a los accionistas con los titulares reales: aunque los accionistas pueden ser parte de la titularidad real, no siempre son quienes controlan realmente el negocio.

- Presta atención a las participaciones indirectas: a veces, una persona puede poseer acciones o participaciones en varias empresas relacionadas entre sí. En estos casos, es necesario analizar todas las conexiones para determinar quién es el verdadero titular.

- No te detengas solo ,en los nombres: aunque pueda parecer obvio, no siempre las personas que aparecen como propietarias son realmente quienes controlan el negocio. Es posible que se utilicen testaferros o intermediarios para ocultar la titularidad real.

- Busca información adicional: además de las cuentas anuales, existen otras fuentes que pueden resultar útiles para identificar la titularidad real (por ejemplo, los registros públicos). No dudes en buscar información adicional si lo consideras necesario.

Conclusión

La titularidad real es un concepto clave para garantizar la transparencia y evitar el fraude en el ámbito empresarial. Identificar quiénes son los verdaderos propietarios de una empresa permite a los usuarios conocer mejor el negocio y tomar decisiones informadas.

Por ello, es importante prestar atención a la inclusión de la titularidad real en las cuentas anuales y entender cómo funciona este concepto para poder interpretar correctamente esta información financiera.