¿Qué es un certificado de titularidad de cuenta Bankia?

Contenidos 👇

Un certificado de titularidad de cuenta Bankia es un documento que acredita que una persona física o jurídica es el propietario legal de una cuenta bancaria en la entidad financiera Bankia.

Este documento se puede solicitar por diversas razones, como para presentarlo a,nte una institución pública o privada para acreditar solvencia económica, para realizar trámites legales o administrativos, o simplemente como comprobante personal del estatus de titularidad.

¿Cómo obtener un certificado de titularidad de cuenta Bankia?

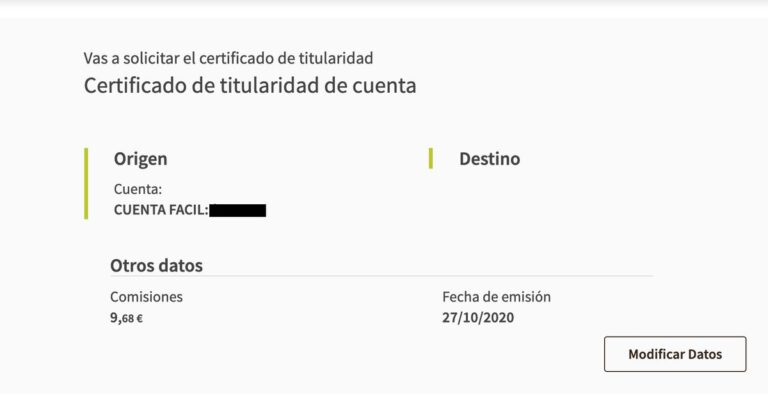

Para obtener un certificado de titularidad de cuenta Bankia, hay que seguir los siguientes pasos:

- Ingresar a la página web oficial de Bankia y acceder al área privada con las credenciales personales (usuario y contraseña).

- Navegar hasta la sección «Mis cuentas» y seleccionar la cuenta sobre la cual se desea obtener el certificado.

- Hacer clic en «Operaciones» y luego en «Certificados».

- Elegir el tipo de certificado deseado (en este caso, «Certificado Titularidad») y especificar si se quiere descargarlo en formato PDF o recibirlo por correo ordinario.

- Confirmar los datos personales y finalizar el proceso.

También es posible solicitar el certificado presencialmente en cualquier oficina física de Bankia. En este caso, habrá que presentar todos los documentos necesarios (como el DNI o NIF) para verificar la identidad y titularidad de la cuenta.

Consejos útiles para obtener un certificado de titularidad de cuenta Bankia

A continuación, se presentan alguno,s consejos útiles para obtener un certificado de titularidad de cuenta Bankia:

- Comprobar que se dispone de las credenciales personales (usuario y contraseña) para acceder al área privada en la página web oficial de Bankia.

- Tener a mano todos los documentos necesarios (como el DNI o NIF) para verificar la identidad y titularidad de la cuenta.

- Elegir cuidadosamente el tipo de certificado deseado, ya que existen otros tipos además del certificado de titularidad (como el certificado de saldos o el certificado de movimientos).

- Verificar que los datos personales sean correctos antes de confirmar el proceso.

Conclusiones

Solicitar un certificado de titularidad de cuenta Bankia es un proceso sencillo que puede realizarse tanto en línea como presencialmente. Este documento es útil para diversas situaciones legales, administrativas o personales que requieran acreditar la propiedad legal de una cuenta bancaria en esta entidad financiera. Para obtenerlo, es importante seguir los pasos indicados y tener a mano toda la documentación necesaria.