Asiento Contable Liquidación IVA Trimestral: ¿Qué es?

Contenidos 👇

La liquidación del Impuesto sobre el Valor Añadido (IVA) es una obligación fiscal que tienen todas las empresas y autónomos que realizan operaciones comerciales en España. El IVA es un impuesto indirecto que grava el consumo final de bienes y servicios, y se aplica a lo largo ,de toda la cadena productiva.

Cada trimestre, las empresas y autónomos deben presentar una declaración trimestral del IVA ante la Agencia Tributaria, en la que se reflejan los ingresos y gastos correspondientes al periodo anterior. Esta declaración también incluye el pago o la devolución del impuesto.

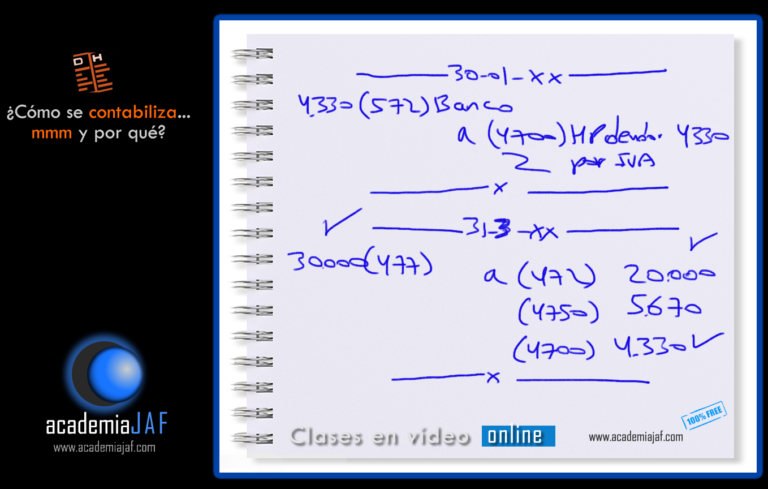

El asiento contable de liquidación del IVA trimestral es una anotación contable que se realiza para reflejar en los libros de contabilidad el importe correspondiente a la liquidación trimestral del IVA.

Cómo hacer un Asiento Contable Liquidación IVA Trimestral

Para hacer un asiento contable de liquidación del IVA trimestral, debemos seguir los siguientes pasos:

- Registramos los ingresos por ventas con su correspondiente tipo impositivo (21%, 10%, 4%).

- Anotamos las compras realizadas durante el trimestre, indicando el tipo impositivo correspondiente (21%, 10%, 4%).

- Calculamos la diferencia entre los ingresos y las compras (el resultado será positivo o negativo).

- Anotamos esta cantidad en nuestra cuenta corriente de IVA, en el debe o en el haber según corresponda.

- Finalmente, registramos el pago o la devolución del impuesto.

Consejos para hacer un Asiento Contable Liquidación IVA Trimestral

A continuac,ión, te ofrecemos algunos consejos que pueden ayudarte a realizar correctamente el asiento contable de liquidación del IVA trimestral:

- Lleva una buena organización de tus facturas y recibos para poder registrarlos correctamente en tu contabilidad.

- Revisa tus cuentas regularmente para evitar errores y detectar posibles problemas a tiempo.

- Mantén una comunicación fluida con tu asesor fiscal para estar al día con las obligaciones fiscales y recibir asesoramiento personalizado.

Conclusiones

En definitiva, el asiento contable de liquidación del IVA trimestral es una anotación fundamental en la contabilidad de cualquier empresa o autónomo que realiza operaciones comerciales. Este registro nos permite conocer la situación financiera de nuestro negocio y cumplir con nuestras obligaciones fiscales ante la Agencia Tributaria.

Siguiendo los consejos que te hemos dado, podrás llevar un control eficiente de tus cuentas y evitar problemas fiscales en el futuro. Recuerda que lo más importante es mantener una buena organización y llevar un seguimiento riguroso de todas tus operaciones comerciales.