Liquidación del IVA en Asiento Contable en Ecuador

Contenidos 👇

El Impuesto al Valor Agregado (IVA) es un tributo que grava el consumo de bienes y servicios. En Ecuador, la Ley de Régimen Tributario Interno establece una tasa general del 12% para este impuesto.

La liquidación del IVA en asiento contable se ref,iere a la forma en que se registra contablemente este impuesto en las operaciones de una empresa. A continuación, te explicamos cómo funciona:

¿Cómo se calcula el IVA?

Antes de entrar en detalles sobre la liquidación del IVA en asiento contable, es importante entender cómo se calcula este impuesto.

En Ecuador, el IVA se aplica sobre el valor agregado en cada etapa de producción o comercialización. Esto significa que cada empresa paga el IVA correspondiente a sus compras y luego cobra el IVA correspondiente a sus ventas.

Para calcular el IVA, se utiliza la siguiente fórmula:

- IVA = Base Imponible x Tasa del IVA

La base imponible es el valor total de la venta o compra sin incluir el impuesto. Por ejemplo, si vendes un producto por $100 más $12 de IVA, la base imponible sería $100.

Liquidación del IVA en Asiento Contable

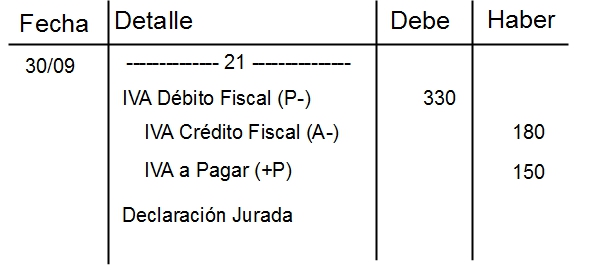

Cuando una empresa realiza una venta o compra sujeta a IVA, debe registrarla contablemente utilizando un asiento contable. La liquidación del IVA consiste en registrar el impuesto correspondiente en estos asientos contables.

En Ecuador, existen dos tipos de IVA: el débito fiscal y el crédito fiscal. El débito fiscal se refiere al IVA que la empresa debe pagar por sus compras, mientras que el crédito fiscal ,se refiere al IVA que la empresa puede recuperar por sus ventas.

La liquidación del IVA en asiento contable se realiza de la siguiente manera:

Registro de Compras

- Se registra la compra utilizando un asiento contable.

- Se calcula el valor del débito fiscal (IVA pagado por la compra) utilizando la fórmula mencionada anteriormente.

- Se registra el valor del débito fiscal en una cuenta llamada «Débito Fiscal – Compras».

Registro de Ventas

- Se registra la venta utilizando un asiento contable.

- Se calcula el valor del crédito fiscal (IVA cobrado por la venta) utilizando la fórmula mencionada anteriormente.

- Se registra el valor del crédito fiscal en una cuenta llamada «Crédito Fiscal – Ventas».

Cálculo del Saldo a Favor o a Pagar

Luego de registrar las compras y ventas, se debe calcular si existe un saldo a favor o a pagar de IVA. Esto se hace comparando los valores registrados en las cuentas «Débito Fiscal – Compras» y «Crédito Fiscal – Ventas». Si el valor del crédito fiscal es mayor que el débito fiscal, la empresa tiene un saldo a favor de IVA. Si el valor del débito fiscal es mayor que el crédito fiscal, la empresa debe pagar el saldo correspondiente.

Cons,ejos Útiles

- Lleva un registro detallado de tus compras y ventas para facilitar la liquidación del IVA.

- Revisa tus comprobantes de pago para asegurarte de que se haya aplicado correctamente el IVA.

- Verifica con regularidad tu saldo a favor o a pagar de IVA para evitar sorpresas en el futuro.

- Mantén actualizada tu contabilidad y revisa periódicamente tus asientos contables para detectar posibles errores.

Conclusiones

La liquidación del IVA en asiento contable puede parecer complicada al principio, pero siguiendo los pasos descritos anteriormente y manteniendo una buena organización contable, podrás llevarla a cabo sin problemas. Recuerda siempre verificar tus cálculos y mantener una buena comunicación con tu contador o asesor tributario.