Primeros asientos contables de una empresa: ¿qué son y por qué son importantes?

Contenidos 👇

Si estás empezando tu propio negocio, es importante que conozcas todo lo relacionado con la gestión financiera de tu empresa. Uno de los aspectos más importantes es llevar un registro contable preciso y actualizado.

Los primeros asientos co,ntables de una empresa se refieren al registro inicial de todas las transacciones financieras que realiza la compañía durante su primer año fiscal. Esto incluye todos los ingresos, gastos, compras y ventas que se realicen en el periodo correspondiente.

¿Por qué son importantes los primeros asientos contables?

Llevar un registro preciso desde el principio es fundamental para cualquier empresa. Los primeros asientos contables son especialmente importantes porque:

- Ayudan a establecer una base sólida para la gestión financiera futura

- Permiten conocer cuánto dinero está entrando y saliendo del negocio

- Facilitan la identificación de áreas donde se pueden reducir gastos o aumentar ingresos

- Son necesarios para cumplir con las obligaciones fiscales y legales

Además, tener un registro preciso desde el principio puede evitar problemas financieros graves en el futuro. Si no se lleva un control adecuado desde el principio, podría haber errores o irregularidades que pasen desapercibidos hasta que sea demasiado tarde.

¿Cómo se registran los primeros asientos contables?

Para registrar los primeros asientos contables, es necesario llevar un registro detallado de todas las transacciones financieras que se realizan durante el primer año ,fiscal de la empresa. Esto incluye:

- Ingresos: todo el dinero que reciba la empresa por ventas, servicios o cualquier otra actividad

- Gastos: todos los pagos que la empresa realice, como alquileres, suministros, salarios, etc.

- Compras: todos los bienes o servicios que la empresa adquiera para su uso o venta posterior

- Ventas: todo lo que la empresa venda a sus clientes

Una vez que se tienen registradas todas estas transacciones en un libro contable, es necesario clasificarlas y registrarlas en las cuentas adecuadas. Las cuentas son categorías específicas donde se registran las transacciones según su naturaleza. Por ejemplo, los ingresos pueden registrarse en una cuenta llamada «ventas», mientras que los gastos pueden registrarse en una cuenta llamada «suministros».

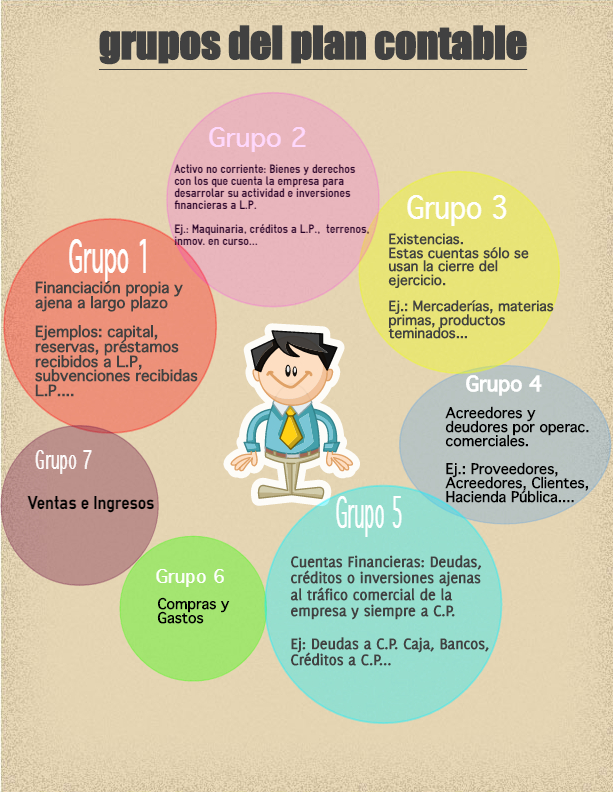

Es importante tener en cuenta que existen diferentes tipos de cuentas contables y cada uno tiene un propósito específico. Algunas de las principales categorías son:

- Cuentas del activo: representan los bienes y derechos de propiedad de la empresa (por ejemplo, inventario)

- Cuentas del pasivo: representan las obligaciones financieras de la empresa (por ejemplo, préstamos)

- Cuentas del patrimonio neto: representan el capital invertido en la empresa por los acc,ionistas y otros inversores

- Cuentas de ingresos: registran el dinero que entra en la empresa por ventas y otros ingresos

- Cuentas de gastos: registran los pagos que realiza la empresa (por ejemplo, sueldos, suministros)

Una vez que se han registrado todas las transacciones en las cuentas adecuadas, es necesario hacer un balance contable para verificar que todo está cuadrado. Un balance contable es una comparación detallada de los activos, pasivos y patrimonio neto de la empresa.

Consejos para llevar un registro contable preciso

Llevar un registro contable preciso puede ser un proceso complejo, pero hay algunos consejos que puedes seguir para asegurarte de que todo esté en orden:

- Mantén todos los recibos y facturas relacionados con tus transacciones financieras. Esto te permitirá verificar cualquier información si tienes dudas o necesitas hacer cambios más tarde.

- Utiliza software especializado o contrata a un contador profesional para ayudarte a gestionar tus finanzas.

- Asegúrate de categorizar cada transacción correctamente. Si no estás seguro de cómo clasificar algo, consulta con un contador o experto financiero.

- Revisa regularmente tu libro contable y verifica que todo esté cuadrado. Si encuentras algún error, corríg,elo lo antes posible.

- No mezcles tus finanzas personales con las de tu negocio.

Conclusión

Llevar un registro contable preciso desde el principio es fundamental para cualquier empresa. Los primeros asientos contables son especialmente importantes porque permiten establecer una base sólida para la gestión financiera futura, evitar problemas financieros graves y cumplir con las obligaciones fiscales y legales. Si estás empezando tu propio negocio, es importante que te familiarices con los conceptos básicos de contabilidad y sigas los consejos anteriores para llevar un registro adecuado de tus transacciones financieras.