Asientos contables iniciales de una empresa: ¿Qué son y por qué son importantes?

Contenidos 👇

Cuando se inicia un negocio, es importante llevar un registro detallado de todas las transacciones financieras que se realizan. Esto incluye los ingresos, gastos, compras, ventas y cualquier otra actividad relacionada con el dinero. El registro de estas, transacciones se hace a través de los asientos contables.

Los asientos contables son un registro sistemático y detallado de todas las operaciones financieras de una empresa. Estos registros muestran la situación económica de la empresa en todo momento y permiten tomar decisiones informadas sobre su futuro financiero.

¿Por qué son importantes los asientos contables iniciales?

Los asientos contables iniciales son especialmente importantes porque representan el inicio del negocio. En este punto, es crucial establecer sistemas sólidos para el manejo del dinero y mantener registros precisos para poder hacer evaluaciones precisas del rendimiento financiero del negocio.

Además, estos registros son necesarios para cumplir con las obligaciones fiscales y legales. Los impuestos deben ser pagados sobre la base de los ingresos reales generados por el negocio, lo que requiere una documentación precisa y completa.

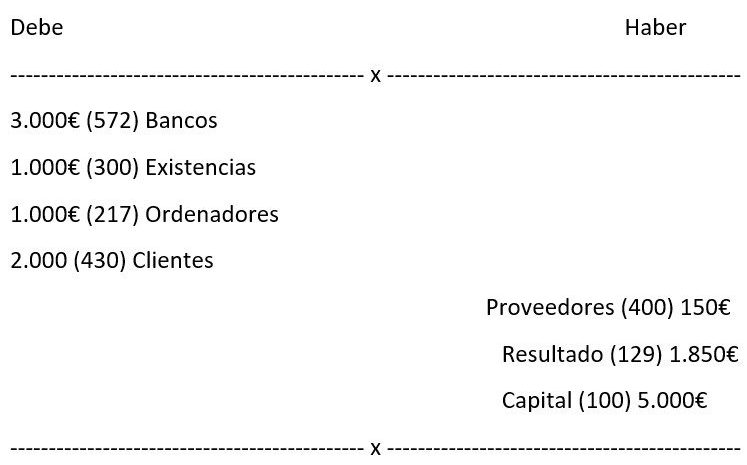

¿Cómo realizar los asientos contables iniciales?

La realización de los asientos contables puede parecer abrumadora al principio, pero es importante recordar que no es necesario tener experiencia previa en contabilidad para llevar a cabo esta tarea. Con un poco de paciencia y dedicación, cualquier persona puede aprender a hacer los registros adecuados.

Lo primero qu,e se debe hacer es establecer un sistema de contabilidad adecuado. Esto puede ser tan simple como un registro manual en papel o una hoja de cálculo electrónica. Lo importante es ser consistente y registrar todas las transacciones.

A continuación, se deben registrar los ingresos y gastos del negocio. Los ingresos incluyen cualquier dinero que entre en la empresa, como las ventas de productos o servicios, inversiones o préstamos. Los gastos son todos los pagos realizados por la empresa, como el alquiler, los salarios y los suministros.

Cada transacción financiera debe tener su propio asiento contable, que incluya información detallada sobre la fecha, el tipo de transacción y el monto involucrado. Es importante clasificar cada transacción según su naturaleza para poder llevar un registro preciso.

Consejos para hacer asientos contables iniciales precisos

- Mantener registros precisos: Registrar todas las transacciones financieras con detalle y precisión es fundamental para mantener una imagen clara de la situación económica del negocio.

- Ser consistente: Mantener un registro regular de las transacciones financieras ayuda a evitar confusiones y errores en el futuro. Establecer un horario regular para hacer registros puede ayudar a asegurar que ,esto se lleve a cabo sin problemas.

- No mezclar finanzas personales con las del negocio: Es necesario separar claramente las finanzas personales del propietario del negocio y las del negocio mismo. Esto significa tener cuentas bancarias separadas y no usar los fondos personales para financiar el negocio.

- Realizar una revisión periódica: Revisar los registros financieros de la empresa con regularidad puede ayudar a identificar problemas y oportunidades de mejora. Esto también ayuda a garantizar que se estén cumpliendo las obligaciones fiscales y legales.

Conclusión

Llevar un registro adecuado de las transacciones financieras es fundamental en cualquier negocio. Los asientos contables iniciales son la base de este registro, y su precisión y detalle son esenciales para tomar decisiones informadas sobre el futuro financiero del negocio. Con paciencia, dedicación y atención al detalle, cualquier persona puede registrar correctamente sus transacciones financieras y establecer una base sólida para el éxito empresarial.