Asiento contable de existencias iniciales y finales: ¿Qué son y cómo se registran?

Contenidos 👇

- Asiento contable de existencias iniciales y finales: ¿Qué son y cómo se registran?

- ¿Qué son las existe,ncias?

- ¿Por qué es importante llevar un registro preciso de las existencias?

- Existencias iniciales

- Existencias finales

- La importancia del registro contable de las existencias iniciales y finales

- Consejos útiles para el registro contable de las existencias iniciales y finales

- Conclusiones

- Post relacionados

Cuando hablamos de asientos contables, nos referimos a la forma en que una empresa registra sus transacciones financieras. Una parte importante de estos asientos tiene que ver con las existencias iniciales y finales.

¿Qué son las existe,ncias?

Las existencias, también conocidas como stock o inventario, son los productos o materiales que una empresa tiene en su poder para su venta o uso en el proceso productivo. Estos pueden ser productos terminados, materias primas, componentes, suministros u otros tipos de bienes.

Para muchas empresas, especialmente aquellas en el sector minorista o manufacturero, las existencias son uno de los activos más importantes. Es por eso que es fundamental llevar un registro preciso y detallado del valor y cantidad de estas existencias.

¿Por qué es importante llevar un registro preciso de las existencias?

Llevar un registro preciso de las existencias es importante por varias razones:

- Ayuda a conocer el estado financiero real de la empresa.

- Permite tomar decisiones informadas sobre compras y ventas.

- Ayuda a evitar pérdidas debido al deterioro o la obsolescencia del inventario.

- Facilita el cálculo del coste de los productos vendidos (CPV).

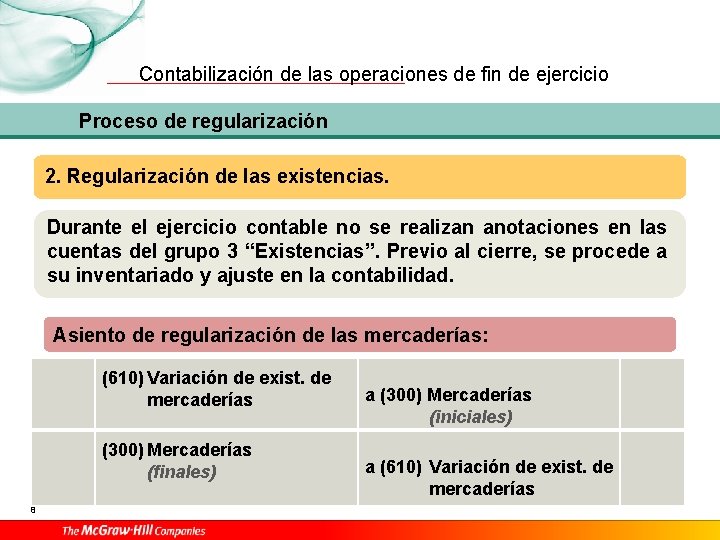

Existencias iniciales

Cuando una empresa comienza un nuevo período contable (por ejemplo, un mes o un año fiscal), el valor y cantidad de las existencias que tiene en ese momento se conocen como existencias iniciales.

El registro contable de las existencias iniciales se hace med,iante un asiento contable. Para hacerlo, se utilizan las siguientes cuentas:

- Cuenta de activo: «Existencias iniciales» (por la cantidad y valor de las existencias al comienzo del período).

- Cuenta de gasto: «Coste de los productos vendidos» (para reflejar el costo de los productos vendidos durante el período).

La fórmula para registrar las existencias iniciales es la siguiente:

- Existencias Iniciales = Existencias Finales del período anterior

Existencias finales

Las existencias finales son el valor y cantidad de productos que quedan en inventario al final del período contable.

El registro contable de las existencias finales también se realiza mediante un asiento contable. Para ello, se utilizan las siguientes cuentas:

- Cuenta de activo: «Existencias finales» (por la cantidad y valor de las existencias al final del período).

- Cuenta de gasto: «Coste de los productos vendidos» (para reflejar el costo de los productos vendidos durante el período).

La fórmula para registrar las existencias finales es la siguiente:

- Existencias Finales = Existencias Iniciales + Compras – Coste de los productos vendidos

Es importante destacar que la cuenta de existenc,ias finales es un activo, mientras que la cuenta de coste de los productos vendidos es un gasto.

La importancia del registro contable de las existencias iniciales y finales

El registro contable preciso y actualizado de las existencias iniciales y finales es fundamental para conocer el estado financiero real de una empresa. Además, es necesario para calcular el coste de los productos vendidos (CPV), que es un indicador clave para cualquier negocio.

Por esta razón, es recomendable llevar un registro diario o semanal del inventario disponible, para poder hacer ajustes en caso de pérdidas o variaciones en el valor o cantidad de las existencias.

Consejos útiles para el registro contable de las existencias iniciales y finales

- Mantener un registro actualizado y detallado del inventario disponible.

- Utilizar software especializado para llevar el control del inventario.

- Hacer ajustes periódicos a las cifras registradas según sea necesario (por ejemplo, por pérdida o obsolescencia).

- Mantener una buena relación con los proveedores para asegurar la disponibilidad constante de materiales y suministros necesarios.

- Llevar un control riguroso sobre los movimientos del inventario (entradas, salidas y transferencias) para evitar confusiones o errore,s en el registro contable.

Conclusiones

Llevar un registro preciso y actualizado de las existencias iniciales y finales es fundamental para conocer el estado financiero real de una empresa. El registro contable adecuado de estos datos permite calcular el coste de los productos vendidos, lo que es importante para cualquier negocio.

Para llevar un control preciso del inventario, es recomendable utilizar software especializado y hacer ajustes periódicos a las cifras registradas. Además, es importante mantener una buena relación con los proveedores y llevar un control riguroso sobre los movimientos del inventario.

Esperamos que este artículo haya sido útil para entender mejor el concepto de asiento contable de existencias iniciales y finales. Si tiene alguna pregunta o comentario, no dude en dejarlos en la sección de comentarios a continuación.