Ejemplo de asiento contable pago a proveedores

Contenidos 👇

El asiento contable es una herramienta fundamental en la gestión financiera de cualquier empresa. Sirve para registrar todas las operaciones económicas que se realizan, tanto de ingresos como de gastos. En este artículo veremos un ejemplo concreto de un asiento contable para el pago a ,proveedores.

¿Qué es un asiento contable?

Antes de entrar en detalles sobre el ejemplo concreto, es importante entender qué es un asiento contable. Se trata de una anotación que se realiza en el libro diario, donde se registran todas las operaciones que se realizan en la empresa. Cada asiento tiene dos partes: el debe y el haber.

En el debe se anota todo lo que la empresa recibe o pierde y en el haber se anota todo lo que la empresa da o gana. Es decir, por cada operación económica hay dos movimientos contables: uno positivo y otro negativo.

Los asientos contables son importantes porque permiten tener un control detallado del flujo de caja de la empresa, tanto a corto como a largo plazo. Además, son necesarios para cumplir con las obligaciones fiscales y tributarias.

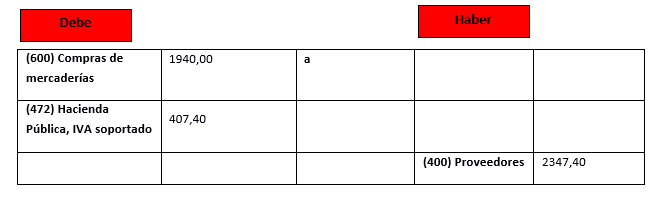

Ejemplo práctico: pago a proveedores

Imaginemos que nuestra empresa ha realizado una compra de materiales por valor de 1000 euros a nuestro proveedor habitual. Para pagar esta factura utilizamos una transferencia bancaria desde nuestra cuenta corriente.

Ahora vamos a construir el asiento contable correspondiente al pago a proveedores:

- En el debe: se anota el dinero que sale de nuestra cuenta corriente.

- En el haber: se anota la disminución de la deuda pendiente con nuestro ,proveedor.

Veamos cómo quedaría este asiento contable:

- Debe: Cuenta bancaria -1000€

- Haber: Proveedores -1000€

Como podemos ver, en el debe se anota la cuenta bancaria, ya que es desde donde salió el dinero para realizar el pago a nuestro proveedor. En el haber, por otro lado, se anota la cuenta de proveedores, ya que es una deuda pendiente que estamos disminuyendo al realizar este pago.

Consejos útiles para hacer un asiento contable correctamente

A continuación, vamos a compartir algunos consejos útiles para hacer un asiento contable correctamente:

- Mantén una organización clara y concisa: utiliza un sistema numérico o alfabético para clasificar las cuentas y evitar confusiones.

- No mezcles conceptos: cada movimiento contable debe corresponder a una única operación económica. No combines gastos e ingresos en un mismo asiento.

- Ten en cuenta los impuestos: si realizas una compra o venta con IVA u otros impuestos indirectos, asegúrate de incluirlos en el asiento correspondiente.

- Sé preciso en las fechas: indica siempre la fecha exacta en que se realizó la operación, ya que esto es importante para hacer un seguimiento correcto del flujo de caja.

- ,Revisa y verifica: antes de cerrar el libro diario, asegúrate de que todos los asientos estén correctamente registrados y verificados. Un error en un asiento puede afectar a todo el balance financiero de la empresa.

En resumen, el asiento contable es una herramienta fundamental en la gestión financiera de cualquier empresa. En este artículo hemos visto un ejemplo práctico de cómo hacer un asiento contable correspondiente al pago a proveedores, así como algunos consejos útiles para hacerlo correctamente. Recuerda siempre mantener una organización clara y concisa, no mezclar conceptos, tener en cuenta los impuestos, ser preciso en las fechas y revisar y verificar cada movimiento contable.