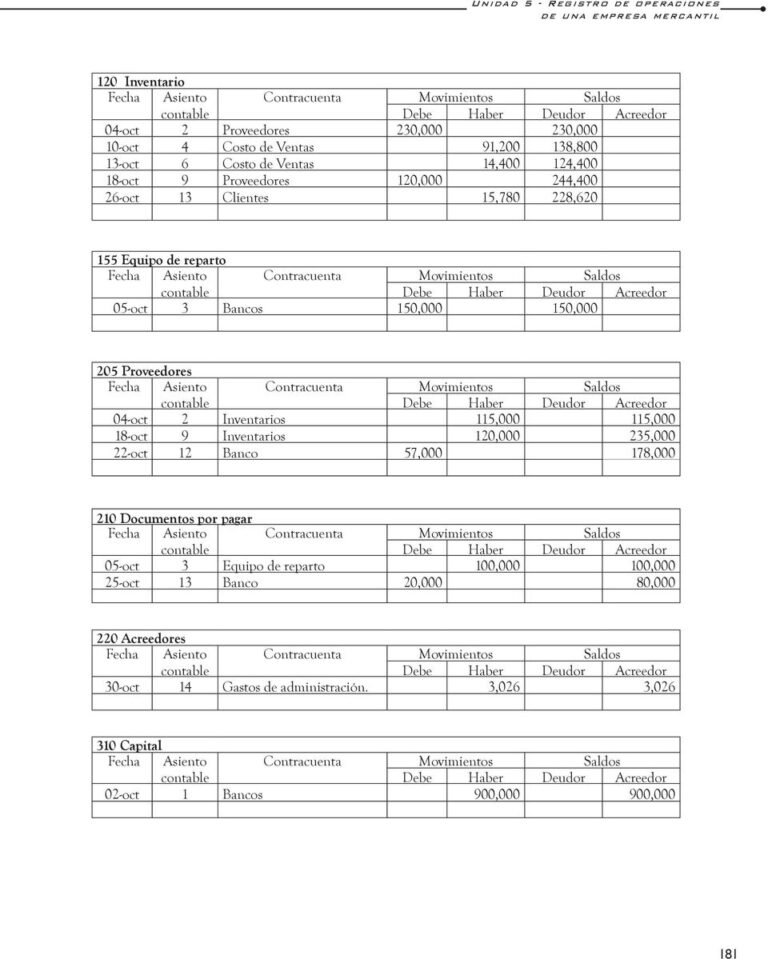

Asiento contable proveedores efectos comerciales a pagar

Contenidos 👇

Las empresas tienen la obligación de llevar una contabilidad para poder controlar y gestionar sus finanzas. En este sentido, el asiento contable de proveedores efectos comerciales a pagar es uno de los conceptos que deben tener en cuenta.

¿Qué son los efectos comerc,iales a pagar?

Los efectos comerciales a pagar son documentos que se emiten cuando una empresa compra productos o servicios a un proveedor y acuerdan un plazo para el pago. Estos documentos pueden ser letras de cambio, pagarés o cheques.

Es importante destacar que estos documentos no son dinero en efectivo, sino promesas de pago que la empresa adquiere con su proveedor. Por tanto, deben ser registrados en la contabilidad como una deuda pendiente de pago.

¿Cómo se registra un asiento contable de proveedores efectos comerciales a pagar?

Cuando se adquiere un producto o servicio y se acuerda un plazo para el pago mediante un efecto comercial, se debe registrar en la contabilidad mediante un asiento contable.

- Por el lado del débito: se debe registrar el importe correspondiente al valor del producto o servicio comprado.

- Por el lado del crédito: se debe registrar el importe correspondiente al valor del documento emitido (letra de cambio, cheque o pagaré).

A continuación, te mostramos cómo quedaría registrado este asiento:

- Débito: Proveedores – Efectos Comerciales a Pagar (cuenta contable)

- Crédito: Compras – Efectos Comerciales a Pagar (cuenta contable)

Una vez que se ha registrado el asiento contable,, la empresa deberá hacer frente al pago en la fecha acordada con el proveedor. En ese momento, se realizará el siguiente asiento:

- Débito: Compras – Efectos Comerciales a Pagar (cuenta contable)

- Crédito: Caja o Banco (según corresponda) (cuenta contable)

Consejos útiles para llevar un control eficiente de los efectos comerciales a pagar

Llevar un control eficiente de los efectos comerciales a pagar es fundamental para evitar problemas financieros en la empresa. A continuación, te ofrecemos algunos consejos útiles:

- Mantén un registro actualizado de las compras realizadas y los plazos acordados con los proveedores.

- Establece un calendario de pagos para saber qué documentos vencen próximamente.

- No esperes hasta el último momento para realizar el pago. Es importante ser puntual y cumplir con los compromisos adquiridos.

- Solicita siempre que sea posible una copia del documento emitido por el proveedor como prueba del compromiso adquirido.

Conclusiones

En definitiva, el asiento contable de proveedores efectos comerciales a pagar es una herramienta fundamental en la gestión financiera de una empresa. Su correcto registro y control permitirá tener una visión clara de las deudas pendientes d,e pago, lo que facilitará la toma de decisiones y evitará problemas financieros.