Entendiendo el Asiento Contable de Facturas No Emitidas

Contenidos 👇

Cuando se habla de asientos contables, muchas personas pueden sentirse abrumadas por la terminología técnica y los conceptos que se manejan. Sin embargo, es importante entender lo que son estos asientos para poder llevar una buena gestión financiera en cualquier negocio o emp,resa.

Una de las cuestiones más importantes en este sentido es el asiento contable de facturas no emitidas. Este concepto puede sonar un poco confuso al principio, pero con un poco de información básica, cualquier persona puede entenderlo sin problemas.

¿Qué es una factura no emitida?

Antes de entrar en detalles sobre el asiento contable correspondiente a estas facturas, es necesario saber qué son las facturas no emitidas. Como su nombre lo indica, se trata de comprobantes que aún no han sido generados por algún servicio o producto ofrecido.

Puede darse el caso de que una empresa haya prestado algún servicio o vendido algún producto a un cliente, pero todavía no haya generado la factura correspondiente. Esto puede deberse a diversas razones: falta de tiempo para hacerla, falta de personal administrativo para realizar el trámite o simplemente olvido.

A pesar del motivo detrás del retraso en la emisión de la factura correspondiente, hay ciertas acciones que deben ser tomadas tras haberse realizado la venta o el servicio y antes de generar la respectiva factura. De otra forma, podría generarse un problema legal y fiscal grave para ambas partes involucradas.

El Asiento Contable: ¿Qué es?

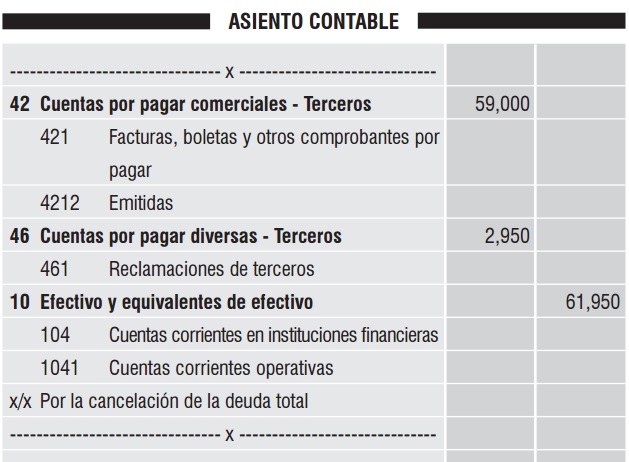

Básicamente, el asiento contable se refiere a la anotación que se hace ,en los libros de contabilidad para registrar cualquier transacción financiera realizada por una empresa. Estas anotaciones son necesarias para llevar un control ordenado y preciso de las entradas y salidas del dinero del negocio.

El asiento contable es algo que todas las empresas deben realizar, independientemente de su tamaño o giro comercial. Para hacerlo correctamente, es necesario conocer los elementos básicos que lo conforman:

- Cuenta: Es el elemento principal del asiento contable y sirve para identificar la naturaleza del movimiento financiero. Puede ser una cuenta de ingresos, egresos, activos o pasivos.

- Debe: Se refiere al lado izquierdo del asiento contable donde se registran las actividades que generan ingresos o disminuyen gastos.

- Haber: Este término hace referencia al lado derecho del asiento contable donde se registran las actividades que aumentan los gastos o disminuyen ingresos.

¿Cómo hacer el Asiento Contable en caso de Facturas No Emitidas?

Luego de haber explicado lo que son las facturas no emitidas y los aspectos básicos del asiento contable, es posible entender cómo ambos conceptos se relacionan entre sí. En este caso el registro contable debe ser realizado tomando en cuenta la fe,cha en la que realmente se prestó el servicio o vendió el producto.

Aunque no exista una factura como tal, es necesario registrar esta operación dentro de los libros de cuentas correspondientes. Para ello, se debe hacer un asiento contable en el que se refleje la cantidad correspondiente al servicio o producto ofrecido, pero con una cuenta temporal que sirva como sustituto de la factura.

Esta cuenta temporal puede ser denominada «Factura no emitida» o cualquier otro nombre que permita identificarla fácilmente. Una vez que se haya generado la factura real y legal del servicio o producto, esta cuenta debe ser eliminada y reemplazada por las cuentas correspondientes a la venta realizada.

Consejos útiles

Para efectos fiscales y tributarios es importante tener en cuenta los siguientes consejos:

- No olvidar registrar todas las operaciones realizadas dentro de la empresa, incluso si aún no se ha generado una factura correspondiente.

- Tener un control riguroso sobre estas facturas no emitidas para evitar problemas legales y fiscales posteriores.

- Siempre contar con personal administrativo capacitado para realizar estos registros contables correctamente.

Conclusión

Ahora ya sabes qué son y cómo funcionan los asientos contable,s de facturas no emitidas. Recuerda siempre llevar un buen control financiero en tu negocio para evitar errores contables que puedan afectar su estabilidad.

Si tienes alguna duda o necesitas más información sobre este tema, no dudes en contactar a un profesional especializado en finanzas y contabilidad. También puedes consultar las normativas fiscales vigentes en tu país para asegurarte de cumplir con todos los requisitos legales necesarios.