Asiento contable de provisión de gastos: ¿Qué es y cómo se realiza?

Contenidos 👇

La contabilidad es una parte fundamental en cualquier empresa, ya que permite llevar un registro ordenado y detallado de las operaciones financieras. Entre estas operaciones, se encuentran las provisiones de gastos, un concepto que puede resultar confuso para aquel,los que no tienen conocimientos previos en materia contable.

¿Qué son las provisiones de gastos?

Las provisiones de gastos son una técnica contable que se utiliza para anticipar el pago de ciertos gastos futuros. Esto significa que, aunque los gastos todavía no se hayan producido, la empresa reconoce su existencia y los registra como si ya hubieran sido pagados.

Esta técnica se utiliza principalmente para llevar un control más preciso del estado financiero de la empresa y realizar estimaciones más precisas sobre los costos futuros. Al registrar estos gastos con antelación, la empresa puede prepararse mejor para afrontarlos cuando lleguen.

Cómo realizar un asiento contable de provisión de gastos

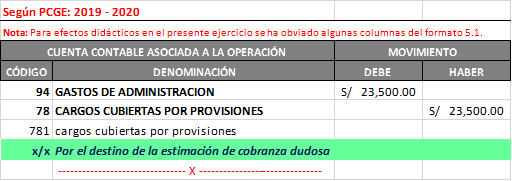

El proceso para realizar un asiento contable de provisión de gastos es relativamente sencillo. A continuación, te explicamos paso a paso cómo hacerlo:

- Paso 1: Identificar el tipo de gasto futuro: Lo primero que debemos hacer es identificar el tipo de gasto futuro al que queremos aplicar la provisión. Por ejemplo, si sabemos que vamos a tener que pagar una factura por servicios profesionales en tres meses, podemos utilizar una provisión para anticipar ese gasto.

- Paso 2: Calcular el importe de la provisión: Una vez identif,icado el tipo de gasto, debemos calcular cuánto dinero necesitaremos para afrontarlo. Este cálculo se realiza en base a estimaciones y puede variar dependiendo de la situación financiera de la empresa y otros factores relevantes.

- Paso 3: Realizar el asiento contable: Con los datos anteriores, ya podemos proceder a realizar el asiento contable. Para ello, utilizamos la cuenta correspondiente al tipo de gasto que queremos provisionar y registramos el importe calculado como un cargo en dicha cuenta.

Una vez realizados estos pasos, habremos completado correctamente nuestro asiento contable de provisión de gastos. Es importante recordar que esta técnica debe ser utilizada únicamente cuando tengamos certeza sobre la existencia futura del gasto y su importe aproximado.

Consejos útiles para realizar una provisión de gastos

A continuación, te presentamos algunos consejos útiles para realizar una provisión de gastos adecuada:

- Realiza estimaciones realistas: Las estimaciones que realizamos para calcular el importe de la provisión deben ser lo más precisas posibles. Para ello, es importante tener en cuenta todos los factores relevantes y no exagerar en nuestras previsiones.

- Ten cuidado con las provisiones excesivas: Aunque las provisiones pueden ayudarnos a anticipar ciertos gastos, es importante no caer en el exceso. Si realizamos provisiones excesivas, estaremos inflando artificialmente nuestros costos y reduciendo nuestra capacidad de inversión.

- Revisa tus provisiones periódicamente: Para asegurarnos de que nuestras estimaciones son precisas y adecuadas, es recomendable revisar nuestras provisiones periódicamente. De esta forma, podremos corregir cualquier error o ajustar las cifras si es necesario.

Conclusión

En resumen, las provisiones de gastos son una herramienta contable útil para anticipar ciertos gastos futuros y llevar un control preciso de los costos de la empresa. Siguiendo los pasos adecuados y teniendo en cuenta los consejos que hemos presentado anteriormente, cualquier persona puede realizar un asiento contable de provisión de gastos correctamente.