Compra de inmovilizado asiento contable: Qué es y cómo hacerlo

Contenidos 👇

La compra de inmovilizado es una operación que realizan las empresas cuando adquieren bienes que se van a utilizar por un periodo largo de tiempo en el desarrollo de su actividad. Estos bienes pueden ser maquinaria, vehículos, instalaciones, mo,biliario, entre otros.

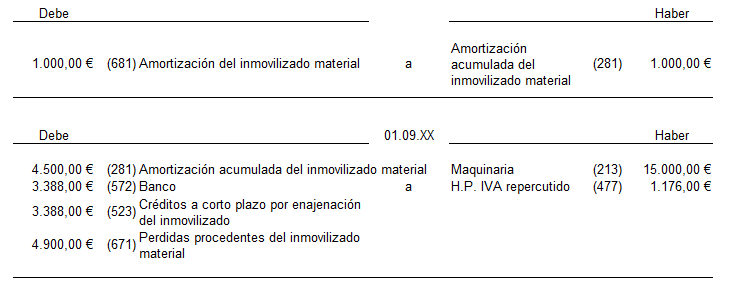

Cuando se realiza una compra de inmovilizado es necesario realizar un asiento contable para reflejar esta operación en los libros contables de la empresa. Este asiento contable es importante porque permite llevar un control riguroso de los activos fijos y su valoración.

Pasos para realizar el asiento contable por la compra de inmovilizado

A continuación, te explicamos los pasos necesarios para realizar correctamente el asiento contable por la compra de un inmovilizado:

- Identificar el tipo de inmovilizado: Lo primero que debemos hacer es identificar qué tipo de bien hemos comprado y cuál será su vida útil. Esto nos permitirá saber cómo lo vamos a amortizar.

- Valorar el inmovilizado: El siguiente paso es determinar cuál ha sido el precio real del bien que hemos comprado incluyendo todos los costes asociados a la adquisición si los hubiera (transporte, impuestos, etc.). Este importe será el valor neto del inmovilizado.

- Determinar la forma en que se va a pagar: Es importante conocer si se va a pagar al contado o a plazos, ya que esto afectará al asiento contable.

- Realizar el asiento contable: Una vez que tenemos toda la información necesaria, podemos r,ealizar el asiento contable. Este suele ser un asiento doble que se compone de los siguientes elementos:

- Cuenta de activo fijo: Se trata de una cuenta del balance y representa el valor del inmovilizado adquirido.

- Cuenta de tesorería o de pasivo: Esta cuenta refleja el importe pagado por el inmovilizado. Si se ha pagado al contado, se utilizará una cuenta de tesorería (caja o banco). Si se ha pagado a plazos, se utilizará una cuenta de pasivo (deuda a largo plazo).

Ejemplo práctico

Imaginemos que la empresa XYZ ha adquirido un vehículo para su flota por un importe total de 20.000 euros. El pago lo ha realizado al contado mediante transferencia bancaria.

Para realizar el asiento contable correspondiente debemos seguir los siguientes pasos:

- Tipo de inmovilizado: En este caso, estamos hablando de un vehículo cuya vida útil estimada es de 10 años.

- Valoración del inmovilizado: El precio real del vehículo incluyendo todos los costes asociados a la compra ha sido de 22.000 euros.

- Forma de pago: El pago se ha realizado al contado mediante transferencia bancaria.

- Asiento contable:

- Cuenta de activo fijo: Vehículo (20.000 euros)

- Cuenta de tesorería: Banco (22.000 euros)

El asiento contable final quedaría así:

- DEBE – Vehículo (20.000 euros)

- HABER – Banco (22.000 euros)

Este asiento contable refleja que la empresa ha adquirido un vehículo por valor de 20.000 euros y ha pagado el importe total mediante transferencia bancaria.

Consejos útiles para hacer una compra de inmovilizado eficiente

A continuación, te damos algunos consejos útiles para realizar una compra de inmovilizado eficiente:

- Analiza tus necesidades: Antes de adquirir un bien, analiza si realmente lo necesitas y si su adquisición es rentable a largo plazo.

- Compara precios: Busca diferentes proveedores y compara precios y calidades antes de tomar una decisión.

- Negocia las condiciones de pago: Si vas a financiar la compra, negocia las condiciones con el proveedor para obtener el mejor interés posible.

- No te olvides del mantenimiento: Recuerda que el mantenimiento de los bienes de inmovilizado es fundamental para alargar su vida útil.

- Lleva un control riguroso: Llevar ,un control riguroso de los activos fijos y su valoración te permitirá conocer en todo momento la situación económica de tu empresa.

Conclusión

La compra de inmovilizado asiento contable es una operación importante que permite a las empresas reflejar en sus libros contables la adquisición de bienes que se van a utilizar por un periodo largo de tiempo. Realizar correctamente el asiento contable es fundamental para llevar un control riguroso de los activos fijos y su valoración. Además, siguiendo algunos consejos útiles podrás realizar una compra eficiente y rentable a largo plazo.