Asiento contable pago alquiler local con retención

Contenidos 👇

Si eres un empresario o autónomo que alquila un local para desarrollar tu actividad, es importante que sepas cómo realizar el asiento contable del pago del alquiler. En este artículo te explicamos qué es y cómo se realiza el asiento contable de un pago de alquiler de local con retención.

¿Qué es un asiento contable?

Antes de entrar en materia, debemos definir qué es un asiento contable. Un asiento contable es una anotación en la que se registran las operaciones económicas que realiza una empresa o autónomo en su día a día. Estos registros son obligatorios por ley, ya que permiten conocer la situación financiera real de la empresa y tomar decisiones en consecuencia.

Cada vez que realizas una operación económica, debes realizar su correspondiente asiento contable. Por ejemplo, cuando compras mercancía para venderla posteriormente, debes registrar esa compra mediante un asiento contable.

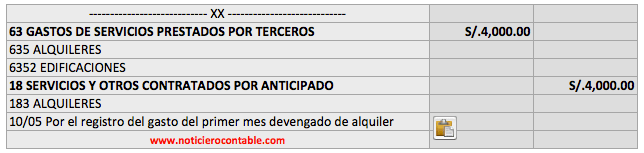

Pago del alquiler con retención

En el caso del pago del alquiler con retenc,ión, nos encontramos ante una situación especial. La Ley exige que los inquilinos realicen una retención en concepto de IRPF del 19% sobre las rentas pagadas a propietarios no residentes fiscales en España o aquellos residentes fiscales fuera de España sin establecimiento permanente aquí.

Es decir, si tienes como arrendador a alguien que no reside fiscalmente en España o lo hace pero sin tener aquí su centro principal de actividad económica, deberás retener el 19% del importe total del alquiler pagado y realizar un ingreso a Hacienda en su nombre.

Por ejemplo, si tienes que pagar un alquiler de 1.000 € mensuales y tu arrendador no reside fiscalmente en España, debes retener el 19%, es decir, 190 €. El importe restante (810 €) es el que debes abonar a tu arrendador.

Asiento contable de un pago de alquiler con retención

Una vez realizada la retención correspondiente, debemos reflejarlo en nuestro libro contable. Para ello, llevaremos a cabo el siguiente asiento:

- Cuenta de gasto (alquiler): En esta cuenta anotamos los 1.000€ que hemos pagado por concepto de alquiler.

- Cuenta de retención: En esta cuenta anotamos los 190 € que hemos retenido para hacer frente a nuestras obligaciones tributarias.

- C,uenta bancaria: Finalmente, en esta cuenta anotamos los 810 € que hemos abonado a nuestro arrendador.

A continuación te mostramos cómo se realiza este asiento contable:

- Débito: Cuenta de gasto (alquiler) – 1.000 €

- Débito: Cuenta de retención – 190 €

- Crédito: Cuenta bancaria – 810 €

De esta forma, hemos registrado el pago del alquiler con retención en nuestro libro contable.

Consejos útiles

– Asegúrate de realizar la retención correspondiente si tu arrendador no reside fiscalmente en España o lo hace pero sin tener aquí su centro principal de actividad económica. De lo contrario, podrías enfrentarte a sanciones por parte de Hacienda.

– Lleva un registro detallado de todas las operaciones económicas que realizas en tu empresa o como autónomo. Esto te permitirá conocer la situación financiera real de tu negocio y tomar decisiones acertadas.

– Si tienes dudas sobre cómo realizar un asiento contable, consulta con un profesional especializado en la materia. Un error en este ámbito podría tener graves consecuencias para tu negocio.