Asiento contable de sueldos y salarios: ¿Qué es y para qué sirve?

Contenidos 👇

El asiento contable de sueldos y salarios es un registro que se realiza en la contabilidad de una empresa, con el objetivo de llevar un control detallado de los pagos realizados a sus trabajadores por su labor. Es decir, este asiento permite registrar las entradas ,y salidas de dinero relacionadas con el pago del salario o sueldo.

Este proceso es fundamental para todas las empresas, ya que les permite cumplir con sus obligaciones fiscales y laborales. Además, les ayuda a mantener un control interno del gasto en nómina y tener una visión clara sobre los costos laborales.

¿Cómo realizar un asiento contable de sueldos y salarios?

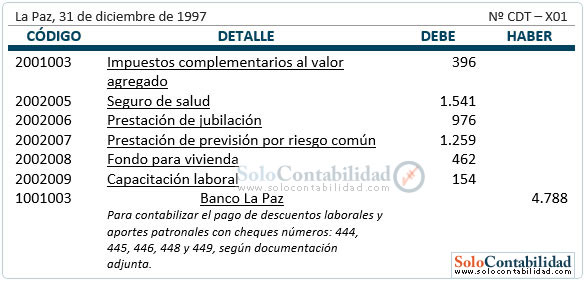

Para realizar un asiento contable de sueldos y salarios se deben seguir una serie de pasos:

- Identificar los conceptos a registrar: Lo primero que debemos hacer es identificar todos los conceptos relacionados con el pago del salario o sueldo que se deben registrar. Esto puede incluir el salario base, horas extras, bonificaciones, comisiones u otros incentivos.

- Registrar los ingresos brutos: El siguiente paso es registrar en la cuenta correspondiente los ingresos brutos percibidos por cada empleado durante el periodo correspondiente.

- Deducir las retenciones: Luego se debe deducir las retenciones correspondientes a impuestos como IRPF (Impuesto sobre la Renta de Personas Físicas), seguridad social u otros descuentos legales. Estos conceptos se deben registrar en las cuentas correspondientes a retenciones.

- Registrar los pagos realizados:<,/strong> Por último, se deben registrar los pagos efectuados a cada empleado, con el fin de actualizar la cuenta de nómina y llevar un control preciso del gasto total en sueldos y salarios.

Consejos útiles para realizar un asiento contable de sueldos y salarios correctamente

Para realizar un asiento contable de sueldos y salarios correctamente es importante seguir estos consejos:

- Mantener una buena organización: Para llevar un control adecuado de la nómina es fundamental mantener todos los documentos relacionados con el pago de sueldos y salarios ordenados. Esto incluye recibos, facturas u otros comprobantes que justifiquen cada uno de los conceptos registrados.

- Ser riguroso con las fechas: Es importante registrar todas las operaciones del periodo correspondiente al que se refiere el asiento contable, evitando mezclar información de diferentes periodos o años fiscales.

- Familiarizarse con la normativa laboral: Algunas empresas pueden tener particularidades en cuanto a la legislación laboral o fiscal que deben ser consideradas al momento de realizar el registro contable. Es recomendable informarse sobre estas regulaciones para evitar incurrir en errores o sanciones.

- Utilizar herramientas tecnológicas: Actualmente existen diversos programas informáticos especializados en la gestión de nóminas y asientos contables. Estas herramientas pueden facilitar el registro y la actualización de los datos, optimizando el tiempo y reduciendo los errores.

Conclusiones

En conclusión, el asiento contable de sueldos y salarios es una herramienta fundamental para todas las empresas que desean llevar un control adecuado del gasto en nómina. Este proceso permite registrar todas las entradas y salidas de dinero relacionadas con el pago del salario o sueldo, cumplir con obligaciones fiscales y laborales, así como tener una visión clara sobre los costos laborales.

Para realizar un asiento contable de sueldos y salarios correctamente es importante seguir una serie de pasos, como identificar los conceptos a registrar, deducir las retenciones correspondientes y registrar los pagos efectuados a cada empleado. Además, se deben seguir ciertos consejos útiles para mantener una buena organización documental, ser rigurosos con las fechas, familiarizarse con la normativa laboral y utilizar herramientas tecnológicas especializadas.