Contabilidad básica: Asientos contables y Libro Diario

Contenidos 👇

La contabilidad es una herramienta fundamental para llevar un control de las actividades financieras de una empresa. A través de ella, se registran los movimientos económicos que se realizan en el negocio y se obtiene información valiosa que permite to,mar decisiones acertadas. Uno de los elementos más importantes de la contabilidad son los asientos contables y el libro diario.

¿Qué es un asiento contable?

Un asiento contable es el registro detallado de cada una de las operaciones que se llevan a cabo en la empresa. Cada vez que se realiza una transacción financiera, ya sea un ingreso o un gasto, debe ser registrada en la contabilidad mediante un asiento contable.

Cada asiento contable está compuesto por varios elementos:

- Cuenta: describe el tipo de operación realizada (por ejemplo, venta de mercancías).

- Debe: indica la cantidad de dinero que entra en la empresa a través de esa cuenta.

- Haber: indica la cantidad de dinero que sale de la empresa a través de esa cuenta.

- Fecha: indica el día en que se realizó la operación.

- Número: identifica el número del asiento contable dentro del libro diario.

A continuación, te mostramos un ejemplo sencillo para entender mejor cómo funciona un asiento contable.

- Cuenta: Venta de Mercancías

- Debe: $1,000

- Haber: $0

- Fecha: 01/01/2022

- Número: 001

Este asiento contable ,indica que se realizó una venta de mercancías por un valor de $1,000 en la fecha indicada. Como no se hizo ningún gasto relacionado con esta transacción, el haber es cero.

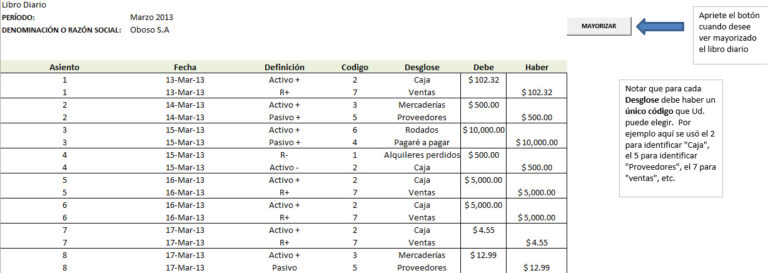

¿Qué es el libro diario?

El libro diario es el registro donde se anotan todos los asientos contables que realiza una empresa. Es el documento principal de la contabilidad y permite tener un control detallado de todas las operaciones financieras que se llevan a cabo.

Cada uno de los asientos contables debe ser registrado en orden cronológico dentro del libro diario. Esto facilita la tarea de llevar un seguimiento claro y preciso de las operaciones realizadas.

A continuación, te mostramos un ejemplo sencillo para entender cómo funciona un libro diario:

- Número: 001

- Cuenta: Venta de Mercancías

- Debe: $1,000

- Haber: $0

- Fecha: 01/01/2022

- Número:002

- Cuenta:Gastos Generales

- Debe:$500

- Haber:$0

- Fecha:01/01/2022

Este es un ejemplo de cómo se registrarían dos asientos contables en el libro diario. El prim,er registro indica la venta de mercancías por $1,000, mientras que el segundo registro indica un gasto general por $500.

Consejos útiles para llevar una contabilidad eficiente

Llevar una contabilidad adecuada es fundamental para el éxito financiero de cualquier empresa. A continuación, te presentamos algunos consejos útiles que debes tener en cuenta a la hora de llevar la contabilidad de tu negocio:

- Mantén tus registros al día: es importante que registres cada operación financiera tan pronto como sea posible. De esta forma, podrás tener un control más preciso y evitarás confusiones o errores.

- Utiliza programas especializados: hoy en día existen muchos programas informáticos que pueden ayudarte a simplificar el proceso de contabilidad. Estos softwares te permiten automatizar muchas tareas y reducir los errores humanos.

- Lleva un control detallado del flujo de caja: el flujo de caja es uno de los indicadores financieros más importantes para conocer la salud financiera de una empresa. Llevar un registro detallado puede ayudarte a identificar problemas o oportunidades temprano.

- Sé organizado: lleva tus registros en orden cronológico y utiliza categorías claras y precisas para describir las operaciones financieras. Esto facilitará la tarea de buscar informaci�,�n o hacer informes.

- Consulta a un profesional: si tienes dudas acerca de cómo llevar tu contabilidad o necesitas ayuda para entender algún concepto, es recomendable que consultes a un profesional en contabilidad. Esto puede evitar errores costosos y ahorrarte tiempo y recursos valiosos.

Conclusión

En conclusión, los asientos contables y el libro diario son herramientas fundamentales para llevar una contabilidad eficiente en cualquier empresa. A través de ellos, se registran cada una de las operaciones financieras que se realizan y se obtiene información valiosa que permite tomar decisiones acertadas. Si quieres llevar tu negocio al éxito financiero, asegúrate de mantener tus registros al día, utilizar programas especializados y ser organizado en el proceso de contabilidad.