Cómo hacer asiento contable de préstamo

Contenidos 👇

El asiento contable de préstamo es una operación financiera que se realiza en la empresa cuando ésta recibe un préstamo. Este registro contable debe ser realizado con precisión para asegurar que el dinero recibido sea registrado correctamente y no genere errores en los estados financieros.<,/p>

Paso 1: Identificar las cuentas afectadas

Lo primero que debes hacer es identificar las cuentas que se verán afectadas por el préstamo. En primer lugar, tendrás una cuenta de efectivo o bancos donde se registrará la entrada del dinero. Por otro lado, tendrás una cuenta de pasivo llamada «Préstamos» o «Deudas a largo plazo».

- Cuenta de efectivo: Esta cuenta debe ser debitada porque se está recibiendo el dinero en efectivo.

- Cuenta de pasivo: Esta cuenta debe ser acreditada porque estamos adquiriendo una deuda con otra entidad.

Paso 2: Registrar la operación

A continuación, procederemos a realizar el registro contable en nuestro libro diario. Un ejemplo podría ser:

- Débito Caja/Banco: La cantidad recibida.

- Crédito Préstamos: La cantidad recibida.

Ten en cuenta que esto es solo un ejemplo y que puede variar dependiendo del tipo de préstamo y las condiciones pactadas con la entidad financiera.

Paso 3: Calcular el interés

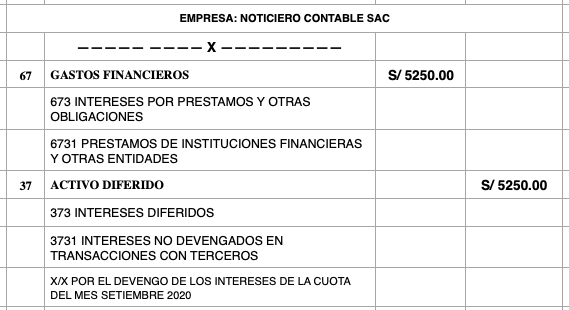

El préstamo puede tener un interés que se deberá pagar junto con la devolución del capital. Este interés puede ser fijo o variable y debemos contabilizarlo en nuestras cuentas.

- Débito Intereses: La cantidad de int,ereses generados por el préstamo.

- Crédito Caja/Banco: La cantidad de intereses pagados.

Paso 4: Devolver el préstamo

Cuando llegue el momento de devolver el préstamo, deberemos registrar una nueva operación en nuestro libro diario. En este caso, la cuenta de efectivo será acreditada y la cuenta de pasivo (préstamos) será debitada. Un ejemplo podría ser:

- Débito Préstamos: La cantidad del préstamo pendiente por devolver.

- Crédito Caja/Banco: La cantidad del préstamo pendiente por devolver.

Consejos útiles para hacer asiento contable de préstamo

A continuación te ofrecemos algunos consejos útiles para realizar el asiento contable de préstamo correctamente:

- Asegúrate siempre de identificar las cuentas afectadas antes de realizar cualquier registro contable.

- No olvides registrar los intereses generados por el préstamo y los pagos correspondientes.

- Lleva un control exhaustivo del saldo pendiente del préstamo, para saber en todo momento cuál es la deuda pendiente.

- Revisa periódicamente los estados financieros para comprobar que todos los registros contables están correctos y no hay errores.

- Si tienes dudas sobre cómo hacer el asiento ,contable de préstamo, consulta a un experto en contabilidad o a tu asesor financiero.

Hacer el asiento contable de préstamo es una operación importante en cualquier empresa. Siguiendo estos pasos y consejos útiles podrás realizarlo con éxito y asegurarte de que tus estados financieros reflejan correctamente la situación económica de tu empresa.