¿Qué es un asiento contable de sueldos y salarios?

Contenidos 👇

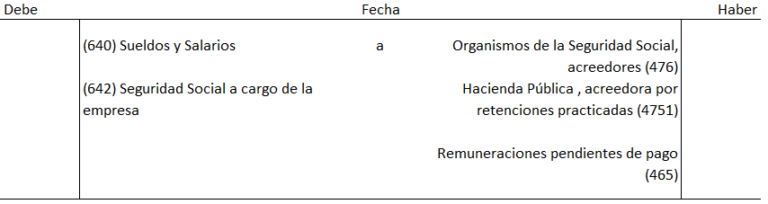

Un asiento contable de sueldos y salarios es una entrada en el registro contable que se hace para registrar los pagos realizados por la empresa a sus empleados. Estas entradas incluyen tanto los salarios como las contribuciones patronales, tales como el seguro social, impuestos sobre la, renta y otros beneficios.

¿Por qué son importantes los asientos contables de sueldos y salarios?

Los asientos contables son importantes porque permiten que la empresa lleve un registro preciso de sus transacciones financieras. En el caso de los pagos a empleados, estos registros ayudan a determinar cuánto dinero está gastando la empresa en su fuerza laboral, así como también cuánto dinero se está destinando a las contribuciones patronales.

También son necesarios para cumplir con las obligaciones fiscales y legales correspondientes. La presentación correcta de los asientos contables de sueldos y salarios es fundamental para evitar sanciones o multas por parte del gobierno o entidades reguladoras.

Ejemplo práctico

Siguiendo con nuestro ejemplo, supongamos que una empresa tiene 10 empleados que trabajan tiempo completo, cada uno con un salario mensual bruto de $2000 dólares. Además, la empresa paga una tasa del 20% al Seguro Social y otro 10% en impuestos sobre la renta.

Para hacer un asiento contable adecuado, primero debemos calcular el total del salario bruto:

- 10 empleados x $2000 dólares = $20,000 dólares

Ahora debemos agregar las contribuciones patronales:

- $20,000 dólares x 20% Seguro Social = $4,000 dólares

- $20,000 dólares x 10% impuestos sobre la renta = $2,000 dólares

- Total de contribuciones: $6,000 dólares

Por lo tanto, el total del pago que debe registrarse en un asiento contable es:

- Salarios: $20,000 dólares

- Contribuciones: $6,000 dólares

- Total a registrar: $26,000 dólares

Consejos para hacer un asiento contable de sueldos y salarios correctamente

Si necesita hacer un asiento contable de sueldos y salarios para su empresa o negocio, siga estos consejos:

- Mantenga registros precisos y detallados de los pagos realizados a cada empleado.

- Tome en cuenta todas las contribuciones patronales relevantes al calcular los costos totales de la nómina.

- Asegúrese de registrar los pagos en el mes correspondiente. Esto es importante para mantener una contabilidad precisa y evitar problemas fiscales en el futuro.

- No olvide tomar en cuenta las deducciones pertinentes como impuestos federales y estatales.

Conclusión

En resumen, un asiento contable de sueldos y salarios es una entrada en el registro contable que se hace para registrar los pagos realizados por la empresa a sus empleados. Estas entradas incluyen tanto los salarios como las contrib,uciones patronales.

Los asientos contables son importantes porque permiten que la empresa lleve un registro preciso de sus transacciones financieras y cumpla con las obligaciones fiscales y legales correspondientes.

Si necesita hacer un asiento contable de sueldos y salarios para su empresa o negocio, asegúrese de mantener registros precisos y detallados, tomar en cuenta todas las contribuciones patronales relevantes, registrar los pagos en el mes correspondiente y tener en cuenta todas las deducciones pertinentes.

Post relacionados

Asiento contable de pago de comisiones a vendedoresAsiento contable de donaciones recibidas peruAsiento contable de un prestamo bancario a largo plazoImpuesto sobre bienes inmuebles asiento contableAsiento contable reparto de beneficiosAsiento contable abono factura proveedorContabilidad ejemplos de asientos contablesAsiento contable venta vehiculo empresaEjercicios de asientos contables con solucionCompra de un ordenador asiento contableValor neto realizable asiento contableAsiento contable de donaciones realizadasReduccion de capital asientos contablesCasos practicos de asientos contables de compras y ventasAsientos contables de provisiones ejemplosAsientos contables de cierre del ejercicioAsiento contable compra de acciones con gastosAsiento contable de donaciones recibidas