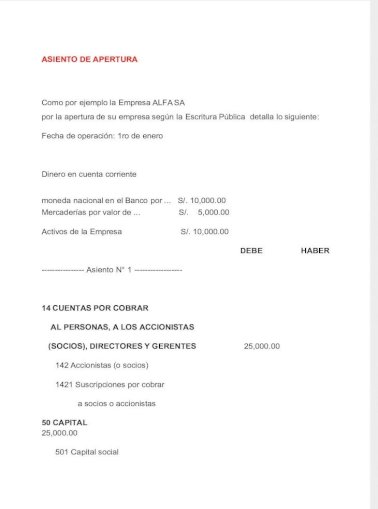

Asiento contable de donaciones realizadas: ¿Qué es y cómo se hace?

Contenidos 👇

Las donaciones son actos de generosidad en los que una persona entrega un bien o una cantidad de dinero a otra sin recibir nada a cambio. En el ámbito empresarial, las donaciones pueden ser una estrategia para mejorar la imagen corporativa y contribuir al desarrol,lo social.

Cuando una empresa realiza una donación, debe registrarla contablemente para cumplir con sus obligaciones fiscales y llevar un control adecuado de sus finanzas. Este registro se conoce como asiento contable de donaciones realizadas.

Paso 1: Identificar el tipo de donación

Lo primero que debemos hacer antes de realizar el asiento contable es identificar el tipo de donación que hemos realizado. Las donaciones pueden ser en efectivo o en especie, y su tratamiento contable varía según su naturaleza.

- Donación en efectivo: Si hemos entregado una cantidad de dinero, podemos registrarla directamente como un gasto deducible en la cuenta del Impuesto sobre Sociedades. La cantidad a deducir dependerá del porcentaje máximo permitido por ley.

- Donación en especie: Si hemos entregado bienes materiales (por ejemplo, material escolar) o servicios (por ejemplo, actividades de voluntariado), debemos valorarlos correctamente y reflejar su importe en la cuenta del Impuesto sobre Sociedades.

Paso 2: Seleccionar las cuentas contables adecuadas

A continuación, debemos seleccionar las cuentas contables adecuadas para reflejar la donación realizada. Las cuentas que utilizaremos dependerán del tipo de donación y de nuestr,a planificación contable.

- Donación en efectivo: Si hemos entregado una cantidad de dinero, debemos registrarla en la cuenta 629 «Donaciones y gastos similares». Además, registraremos el IVA correspondiente en la cuenta 472 «Hacienda Pública, IVA soportado».

- Donación en especie: Si hemos entregado bienes materiales o servicios, debemos utilizar la cuenta contable correspondiente a cada tipo de bien o servicio. Por ejemplo, si hemos entregado material escolar, podemos utilizar la cuenta 606 «Material de oficina».

Paso 3: Realizar el asiento contable

Una vez identificado el tipo de donación y seleccionadas las cuentas contables adecuadas, podemos realizar el asiento contable. El asiento deberá reflejar tanto la entrega del bien o servicio como su valor económico.

- Ejemplo de donación en efectivo:

- Cuenta Debe: 629 Donaciones y gastos similares – Importe total de la donación.

- Cuenta Haber: Cuenta bancaria – Importe total de la donación.

- Cuenta Haber: 472 Hacienda Pública, IVA soportado – Importe del IVA correspondiente.

- Ejemplo de donación en especie:

- Cuenta Debe: Cuenta contable correspondiente al bien o servicio entregado – Valor económico del bien o servicio.

- Cuenta Haber: 629 Donaciones y gastos similares – Valor económico del bien o servicio.

-

,

Consejos útiles para el asiento contable de donaciones realizadas

Para realizar un asiento contable de donaciones adecuado, es importante tener en cuenta los siguientes consejos:

- Mantener un control riguroso de las donaciones realizadas y su valor económico para evitar errores contables.

- Registrar las donaciones en el mismo ejercicio fiscal en que se han realizado para poder aplicar la deducción fiscal correspondiente.

- Incluir la información necesaria sobre la donación (fecha, importe, tipo de donación) en el asiento contable para facilitar su seguimiento.

- Consultar con un experto contable si no estamos seguros de cómo registrar una donación específica o si tenemos dudas sobre la normativa fiscal vigente.

Conclusiones finales

El asiento contable de donaciones realizadas es un registro fundamental para todas aquellas empresas que deseen contribuir al desarrollo social y mejorar su imagen corporativa. Siguiendo los pasos mencionados anteriormente y teniendo en cuenta los c,onsejos útiles, podemos llevar a cabo este registro con éxito y cumplir con nuestras obligaciones fiscales.