¿Qué son los intereses devengados?

Contenidos 👇

- ¿Qué son los intereses devengados?

- ¿Qué es un asiento contable de interes,es devengados?

- Cómo hacer un asiento contable de intereses devengados

- Préstamos bancarios

- Inversiones a largo plazo

- Inversiones a corto plazo

- ¿Por qué es importante h,acer un asiento contable de intereses devengados?

- Consejos útiles para hacer un asiento contable de intereses devengados

- Post relacionados

Los intereses devengados son aquellos que se han generado pero aún no se han pagado. Esto significa que la empresa, o el individuo, que debe pagar esos intereses los ha acumulado en una cuenta de pasivo hasta que llegue el momento de hacer el pago.

¿Qué es un asiento contable de interes,es devengados?

Un asiento contable de intereses devengados es una entrada en el libro contable que registra los intereses generados por un préstamo o una inversión pero que todavía no se han pagado al final del periodo contable.

Por ejemplo, si una empresa tiene un préstamo bancario con un interés del 5% anual y el año fiscal termina el 31 de diciembre, la empresa debe realizar un asiento contable a finales de año para registrar los intereses devengados durante ese periodo.

Cómo hacer un asiento contable de intereses devengados

El proceso para hacer un asiento contable de intereses devengados puede variar dependiendo del tipo de préstamo o inversión. A continuación, presentamos cómo hacerlo en tres situaciones diferentes:

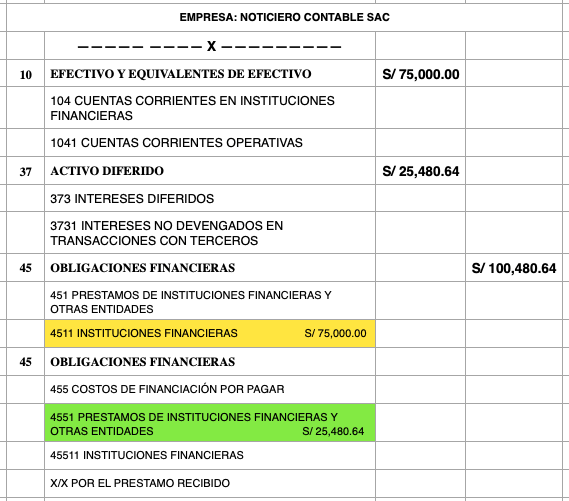

Préstamos bancarios

- Identifica el monto total del préstamo y la tasa de interés anual.

- Calcula los intereses generados durante el periodo contable. Por lo general, esto implica dividir la tasa anual entre 12 y multiplicarla por el número de meses en cuestión.

- Registra los intereses devengados en una cuenta de pasivo. Esta cuenta se llama «Intereses Devengados» y debe estar en el balance general.

- Realiza un asiento contable que debite la cuenta de Intereses Devengados y acredite la cuenta correspondiente al gast,o de intereses.

Inversiones a largo plazo

- Identifica el monto total de la inversión y la tasa de interés anual.

- Calcula los intereses generados durante el periodo contable. Por lo general, esto implica dividir la tasa anual entre 12 y multiplicarla por el número de meses en cuestión.

- Registra los intereses devengados en una cuenta de activo. Esta cuenta se llama «Intereses Devengados por Cobrar» y debe estar en el balance general.

- Realiza un asiento contable que debite la cuenta correspondiente al ingreso por intereses y acredite la cuenta de Intereses Devengados por Cobrar.

Inversiones a corto plazo

- Identifica el monto total de la inversión y la tasa de interés anual.

- Calcula los intereses generados durante el periodo contable. Por lo general, esto implica dividir la tasa anual entre 365 (días del año) y multiplicarla por el número de días en cuestión.

- Registra los intereses devengados en una cuenta de activo. Esta cuenta se llama «Intereses Devengados por Cobrar» y debe estar en el balance general.

- Realiza un asiento contable que debite la cuenta correspondiente al ingreso por intereses y acredite la cuenta de Intereses Devengados por Cobrar.

¿Por qué es importante h,acer un asiento contable de intereses devengados?

Hacer un asiento contable de intereses devengados es importante porque permite a las empresas tener una imagen más precisa de su situación financiera. Si los intereses devengados no se registran, el balance general puede estar desactualizado y esto puede llevar a problemas graves como la sobreestimación del capital disponible.

También es importante para fines fiscales ya que los intereses devengados se consideran gastos deducibles. Si estos gastos no se registran correctamente, la empresa podría pagar más impuestos de los necesarios.

Consejos útiles para hacer un asiento contable de intereses devengados

- Sé consistente en el método que utilizas para calcular los intereses devengados. Esto te ayudará a evitar errores y a mantener registros precisos.

- No subestimes la importancia de registrar correctamente los intereses devengados. Esto puede tener consecuencias graves para tu empresa en términos financieros y fiscales.

- Asegúrate de comprender completamente cómo funciona tu préstamo o inversión antes de hacer un asiento contable. Si tienes dudas, consulta con un experto en finanzas o busca información adicional en línea.