Si eres un comerciante o empresario, seguramente has tenido que realizar una devolución de venta. Pero, ¿sabes cómo registrarla contablemente? En este artículo te explicaremos todo lo que necesitas saber sobre el asiento contable de una devolución sobre venta.

¿Qué es una devolución sobre venta?

Contenidos 👇

- ¿Qué es una devolución sobre venta?

- ¿Cómo se registra contablemente la devolución sobre venta?

- Paso 1: Registrar la salida del inventario

- Paso 2: Registrar el impacto financiero

- Ejemplo práctico de asiento contable de una devolución sobre venta

- Paso 1: Registro de la salida del inventario

- Paso 2: Registro del impacto financiero

- Consejos útiles para registrar correctamente la devolución sobre venta

- Post relacionados

Una devolución sobre ,venta se produce cuando un cliente devuelve uno o varios productos que ha comprado a la empresa. Las razones pueden ser diversas, como por ejemplo: defectos en el producto, insatisfacción con el mismo, errores en el envío, etc.

En cualquier caso, la empresa está obligada a aceptar la devolución y reembolsar al cliente el importe de la compra. Esta operación genera un movimiento financiero y contable que debe ser registrado para mantener las cuentas claras y precisas.

¿Cómo se registra contablemente la devolución sobre venta?

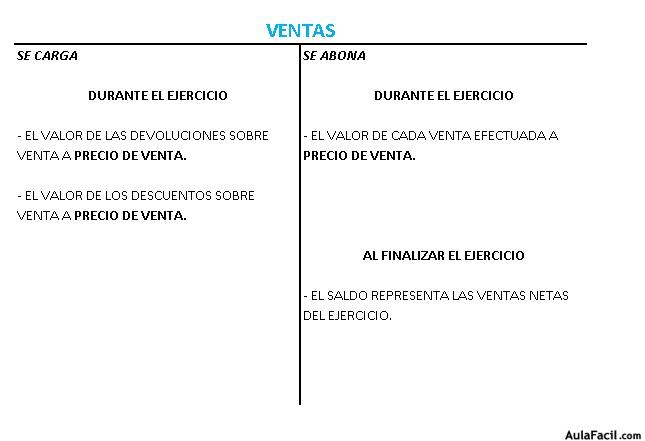

La devolución sobre venta se registra contablemente como un ingreso negativo en la cuenta correspondiente a las ventas. Es decir, se resta del total de las ventas realizadas durante ese periodo.

Pero esto no es suficiente. También debemos registrar la salida del producto o productos devueltos del inventario y el impacto financiero que esto tiene en nuestra empresa.

Paso 1: Registrar la salida del inventario

- Cuenta débito: Existencias (inventario)

- Cuenta crédito: Coste de los bienes vendidos

El registro anterior nos permite reflejar la salida física del producto o productos del inventario y el coste que esto tiene para la empresa. Al registrar la salida del inventario también estamos actualizando su valor, ya que, se ha reducido en una determinada cantidad.

Paso 2: Registrar el impacto financiero

- Cuenta débito: Clientes

- Cuenta crédito: Ventas (ingreso negativo)

En este segundo paso registramos el impacto financiero de la devolución sobre venta. La cuenta de clientes se incrementa, ya que estamos devolviendo el dinero al cliente, mientras que la cuenta de ventas se reduce en el importe correspondiente a la devolución.

Ejemplo práctico de asiento contable de una devolución sobre venta

Supongamos que vendemos un producto por valor de 1.000 € y lo registramos contablemente como:

- Cuenta débito: Caja/Banco (por el importe cobrado)

- Cuenta crédito: Ventas (por 1.000 €)

- Cuenta débito: Coste de los bienes vendidos (por el coste del producto vendido)

- Cuenta crédito: Existencias (inventario) (por el mismo importe)

Si posteriormente ese mismo cliente devuelve ese producto, deberemos realizar los siguientes asientos contables:

Paso 1: Registro de la salida del inventario

- Cuenta débito: Coste de los bienes vendidos (por el coste del producto devuelto)

- Cuenta crédito: Existencias (inventario) (por el mismo importe)

En este caso, su,pongamos que el coste del producto es de 500 €. Por tanto, registraremos:

- Cuenta débito: Coste de los bienes vendidos (por 500 €)

- Cuenta crédito: Existencias (inventario) (por 500 €)

Paso 2: Registro del impacto financiero

- Cuenta débito: Clientes (por 1.000 €)

- Cuenta crédito: Ventas (ingreso negativo) (por 1.000 €)

En este caso, estamos devolviendo al cliente el importe total de la venta, por lo que registramos:

- Cuenta débito: Clientes (por 1.000 €)

- Cuenta crédito: Ventas (ingreso negativo) (por 1.000 €)

Consejos útiles para registrar correctamente la devolución sobre venta

A continuación te proporcionamos algunos consejos útiles para registrar correctamente la devolución sobre venta y evitar errores en tu contabilidad:

- Es fundamental llevar un registro preciso y detallado de las ventas y devoluciones realizadas.

- Utiliza un software de contabilidad o un sistema automatizado que te permita registrar fácilmente las operaciones contables.

- Asegúrate de asignar correctamente las cuentas contables correspondientes a cada operación.

- Realiza una conciliación periódica de tus cuentas contables p,ara verificar que no existen errores o discrepancias.

- Mantén al día tu inventario y actualiza su valor regularmente.

Con estos consejos podrás registrar correctamente las devoluciones sobre venta y mantener tu contabilidad en orden. Recuerda que la precisión en tus registros es fundamental para tomar decisiones acertadas y hacer crecer tu negocio.