Asiento contable de servicios prestados por terceros: ¿Qué es y cómo se realiza?

Contenidos 👇

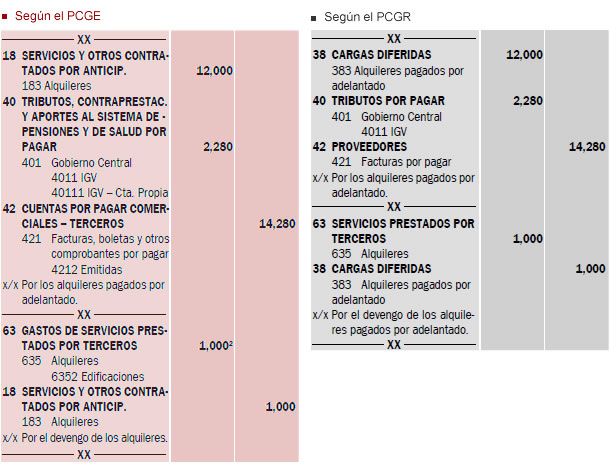

El asiento contable de servicios prestados por terceros es una anotación que se registra en la contabilidad de una empresa cuando esta recibe un servicio de un proveedor externo. En otras palabras, es el registro que se hace en, los libros contables para reflejar el gasto generado por la contratación de los servicios de terceros.

Este tipo de transacción es muy común en el mundo empresarial, ya que hay muchos servicios que las empresas no pueden realizar por sí mismas y deben contratar a terceros para cubrir estas necesidades. Por ejemplo, puede ser la contratación de una empresa de limpieza o mantenimiento, o la externalización del departamento de recursos humanos.

Cómo realizar el asiento contable

Para registrar correctamente el asiento contable correspondiente a los servicios prestados por terceros, debemos tener en cuenta lo siguiente:

- Identificar al proveedor externo: Lo primero que debemos hacer es identificar al proveedor externo al que hemos contratado para prestar los servicios necesarios. Es importante tener claro su nombre o razón social, su número de identificación fiscal y otros datos relevantes.

- Determinar el importe del servicio: A continuación, debemos determinar cuál ha sido el importe del servicio prestado por el proveedor externo. Este dato suele estar reflejado en la factura emitida por dicho proveedor.

- Elegir la cuenta contable adecuada: Una vez conocemos el proveedor y el importe del servicio, debemos elegir la cu,enta contable adecuada para reflejar este gasto. En general, suele utilizarse la cuenta 629 «Otros servicios exteriores».

- Realizar el asiento contable: Finalmente, podemos proceder a realizar el asiento contable correspondiente. Para ello, se debe debitar la cuenta 629 «Otros servicios exteriores» por el importe del servicio contratado y se debe acreditar la cuenta que corresponda en función de la forma de pago realizada.

Ejemplo práctico de asiento contable

A continuación, vamos a ver un ejemplo práctico de cómo realizar un asiento contable de servicios prestados por terceros:

- Paso 1: Identificamos al proveedor externo: Empresa de limpieza XYZ S.L., con NIF XXXXXXXX-X.

- Paso 2: Determinamos el importe del servicio: Hemos recibido una factura por valor de 1.000 euros (IVA incluido).

- Paso 3: Elegimos la cuenta contable adecuada: Utilizaremos la cuenta 629 «Otros servicios exteriores».

- Paso 4: Realizamos el asiento contable:

– Debitamos la cuenta 629 por valor de 1.000 euros.

– Acreditamos la cuenta que corresponda en función del medio de pago utilizado (por ejemplo, si hemos pagado mediante transferencia bancaria, acreditaremos la ,cuenta 572 «Banco c/c».)

Con estos sencillos pasos, habremos registrado correctamente el gasto generado por la contra,tación de los servicios prestados por terceros.

Consejos útiles para realizar el asiento contable de servicios prestados por terceros

A continuación, vamos a ver algunos consejos útiles que debemos tener en cuenta al realizar el asiento contable de servicios prestados por terceros:

- Mantener una buena organización: Es importante llevar un buen control y organización de las facturas recibidas y pagadas para poder registrar correctamente los asientos contables correspondientes.

- No mezclar conceptos: No debemos mezclar diferentes conceptos en un mismo asiento contable. Por ejemplo, no debemos incluir en un mismo asiento contable la compra de materiales y la contratación de servicios externos.

- Revisar periódicamente los registros: Es recomendable revisar periódicamente los registros contables para comprobar que todo está correctamente registrado y no se ha producido ningún error o omisión.

Siguiendo estos consejos, podremos realizar correctamente el asiento contable correspondiente a los servicios prestados por terceros y mantener una buena gestión contable en nuestra empresa.