Asiento contable de servicios prestados, ¿qué es?

Contenidos 👇

Un asiento contable de servicios prestados es el registro en la contabilidad de una empresa que refleja la entrega o recepción de un servicio. Este tipo de asientos se utiliza para registrar la facturación y los pagos relacionados con la prestación de servicios a terceros.

,

En términos sencillos, cuando una empresa presta un servicio a otra empresa o persona, debe registrarlo en su contabilidad. Esto se hace mediante el asiento contable de servicios prestados.

¿Cómo se realiza un asiento contable de servicios prestados?

Para realizar un asiento contable de servicios prestados, es necesario conocer algunos términos básicos:

- Cuenta: Es el concepto que se va a registrar en la contabilidad (por ejemplo: ventas).

- Cargo: Es el registro que aumenta una cuenta (por ejemplo: ingresos por venta).

- Abono: Es el registro que disminuye una cuenta (por ejemplo: devoluciones y rebajas sobre ventas).

Ahora bien, para realizar un asiento contable de servicios prestados, debemos seguir los siguientes pasos:

- Paso 1: Identificar la cuenta correspondiente al servicio prestado. Por lo general, esta cuenta es «Ventas».

- Paso 2: Realizar el cargo correspondiente al importe del servicio prestado. El cargo aumentará la cuenta «Ventas».

- Paso 3: Identificar la cuenta correspondiente al cobro del servicio prestado. Por lo general, esta cuenta es «Cuentas por Cobrar».

- Paso 4: Reali,zar el abono correspondiente al importe del cobro del servicio prestado. El abono disminuirá la cuenta «Cuentas por Cobrar».

En resumen, al realizar un asiento contable de servicios prestados se registra el ingreso que genera la empresa al prestar un servicio y se registra también el cobro que realiza la empresa por ese mismo servicio.

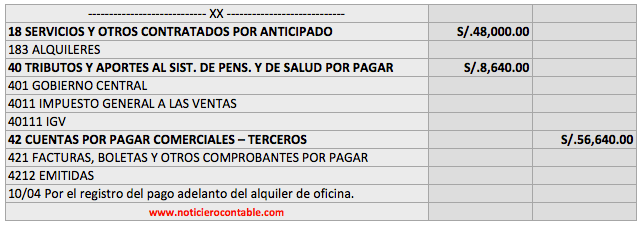

Ejemplo práctico de asiento contable de servicios prestados:

A continuación, mostraremos un ejemplo práctico de cómo realizar un asiento contable de servicios prestados:

Supongamos que una empresa llamada XYZ presta un servicio a otra empresa llamada ABC por un monto de $5,000. La factura es emitida el día 1 de enero y se espera recibir el pago dentro de los próximos 30 días.

Para registrar este movimiento en la contabilidad, debemos seguir los siguientes pasos:

- Paso 1: Identificamos la cuenta correspondiente al servicio prestado: «Ventas».

- Débito a la cuenta «Ventas» por $5,000.

- Paso 2: Identificamos la cuenta correspondiente a las cuentas por cobrar: «Cuentas por Cobrar».

- Crédito a la cuenta «Cuentas por Cobrar» por $5,000.

Una vez realizado el asiento contable de servicios prestados, la co,ntabilidad de la empresa XYZ reflejará un aumento en su cuenta de ventas y una disminución en su cuenta por cobrar. Esto significa que ha generado ingresos por un servicio prestado y que espera recibir el pago correspondiente en el plazo establecido.

Consejos útiles para realizar un asiento contable de servicios prestados:

A continuación, presentamos algunos consejos útiles para realizar un asiento contable de servicios prestados:

- Mantenga registros precisos: Es importante mantener registros precisos de las transacciones relacionadas con los servicios prestados. De esta manera, se asegura la precisión y veracidad del registro contable.

- Separe los gastos: Es importante separar los gastos relacionados con los servicios prestados (por ejemplo: costo del personal) de los gastos generales. De esta manera, se puede identificar fácilmente cuánto se está ganando específicamente con la prestación del servicio.

- No olvide registrar los impuestos: Es importante registrar los impuestos correspondientes a los servicios prestados (por ejemplo: IVA). Estos impuestos deben ser registrados tanto en la cuenta «Ventas» como en cuentas específicas para cada impuesto.

Conclusión:

En conclusión, el asiento cont,able de servicios prestados es un registro necesario para llevar una contabilidad precisa y veraz de una empresa. Este tipo de asientos nos permite registrar los ingresos generados por la prestación de servicios y el cobro correspondiente a esos servicios.

Para realizar un asiento contable de servicios prestados, es importante conocer las cuentas correspondientes y seguir los pasos necesarios para realizar el cargo y abono correspondiente.

Además, es importante mantener registros precisos y separar los gastos relacionados con los servicios prestados de los gastos generales. De esta manera, se asegura la veracidad del registro contable y se puede identificar fácilmente cuánto se está ganando con la prestación del servicio.