Venta de Mercancía a Crédito: ¿Cómo Registrarla en el Asiento Contable?

Contenidos 👇

La venta de mercancía a crédito es una estrategia financiera que permite a los clientes adquirir productos o servicios sin tener que pagar en efectivo al momento de la transacción. En este caso, la empresa vende su mercancía y ofrece un plazo para el pago,, lo que puede ser beneficioso tanto para el cliente como para la empresa.

Sin embargo, cuando se realiza una venta de mercancía a crédito, es necesario registrarla correctamente en los libros contables para mantener una adecuada gestión financiera. El registro adecuado permitirá llevar un control preciso sobre las ventas realizadas y conocer cuánto dinero se tiene pendiente de cobrar.

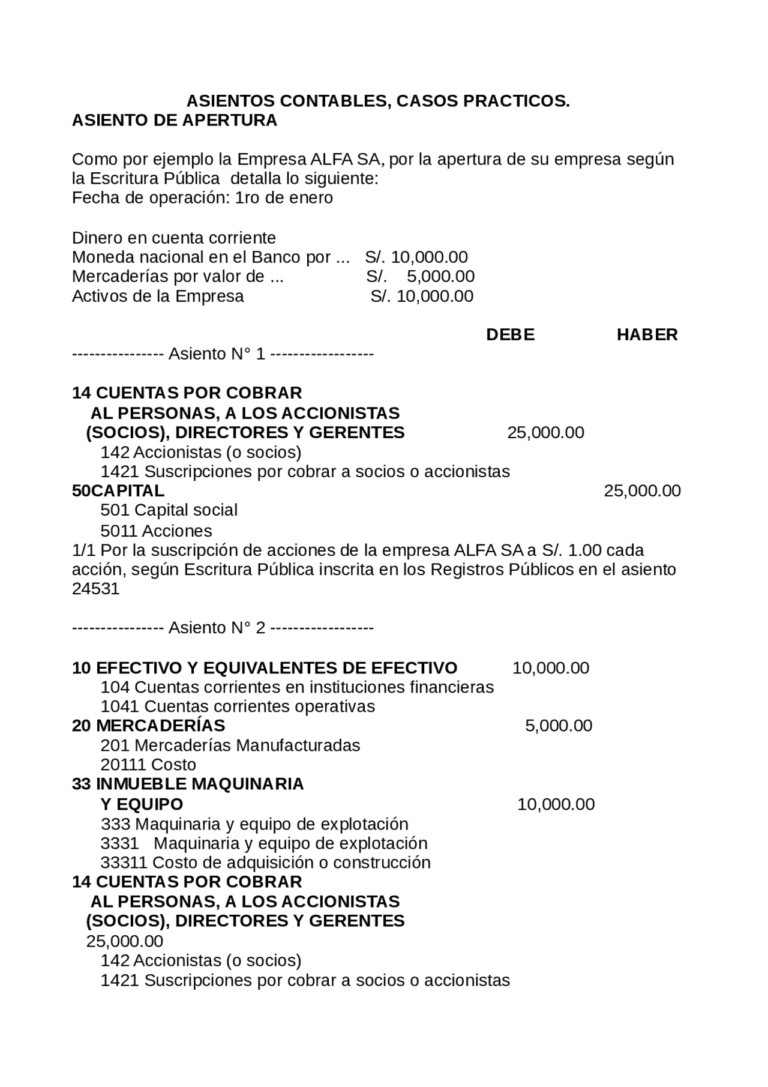

¿Qué es un asiento contable?

Antes de abordar cómo registrar las ventas de mercancía a crédito, es importante entender qué es un asiento contable. Un asiento contable es el registro detallado que se hace en los libros contables de todas las operaciones financieras que realiza una empresa.

El propósito del asiento contable es reflejar todos los movimientos económicos que afectan a la empresa durante un período determinado. De esta manera, se pueden llevar registros precisos y actualizados sobre ingresos y egresos, activos y pasivos, entre otros conceptos financieros relevantes.

Registro contable para ventas al crédito

Cuando se realiza una venta de mercancía a crédito, existen dos posibles escenarios:

- Venta con factura: En este caso, se emite una factura al cliente por el valor de la mercancía vendida y se establece un plazo para su pago.

- ,Venta sin factura: Si la venta no incluye factura, entonces se debe hacer un registro contable en el libro diario.

Para registrar una venta de mercancía a crédito con factura, se deben seguir los siguientes pasos:

- Registro del ingreso: Se debe registrar el ingreso generado por la venta de la mercancía en la cuenta correspondiente. Por ejemplo: «Ventas al Crédito». Esta cuenta representa los ingresos que aún no han sido cobrados.

- Ajuste de inventario: Si se vende mercancía almacenada, es necesario ajustar el inventario para reflejar que ya no está disponible. Para ello, se puede utilizar una cuenta como «Costo de Ventas» o «Reducción del Inventario».

- Cuenta por Cobrar: Las ventas a crédito generan cuentas por cobrar. Se deben crear registros individuales para cada cliente y llevar un control sobre los pagos realizados y pendientes.

Por otro lado, si se realiza una venta sin factura (por ejemplo, en pequeños negocios o comercios ambulantes), el registro contable debe ser más sencillo. En este caso, solo será necesario registrar el ingreso generado por la venta en la cuenta «Caja» o «Banco», según corresponda.

Consejos útiles para registrar ventas a crédito

A ,continuación, te presentamos algunos consejos que te ayudarán a registrar correctamente las ventas de mercancía a crédito:

- Lleva un control detallado: Es importante llevar un registro detallado de cada venta realizada a crédito. Para ello, se pueden utilizar herramientas como Excel o programas contables.

- No retrases el registro: Las ventas a crédito deben ser registradas tan pronto como sea posible para evitar confusiones o errores en el futuro.

- Revisa periódicamente: Es recomendable revisar periódicamente los registros contables para asegurarse de que todo esté en orden y no haya errores.

- Crea políticas claras de pago: Establecer políticas claras de pago para los clientes puede ayudar a evitar problemas en el futuro. Por ejemplo, establecer una fecha límite para el pago o ofrecer descuentos por pagos anticipados.

Conclusiones

La venta de mercancía a crédito puede ser beneficiosa tanto para la empresa como para el cliente, siempre y cuando se lleve un adecuado control financiero. Registrar correctamente las ventas en los libros contables permitirá llevar un control preciso sobre las operaciones financieras realizadas y conocer cuánto dinero está pendiente por cobrar.

Ase,gúrate de seguir los pasos indicados anteriormente y tomar en cuenta los consejos útiles presentados. De esta manera, podrás registrar correctamente las ventas de mercancía a crédito y mantener una adecuada gestión financiera en tu empresa.