¿Qué es un asiento contable?

Contenidos 👇

Antes de profundizar en el tema de los clientes que devuelven mercancía y cómo se registra en un asiento contable, es importante entender qué es un asiento contable. Un asiento contable es el registro de una transacción financiera en las cuentas de una empresa. Incluye informació,n como la fecha, la cuenta afectada, la cantidad y la descripción de la transacción.

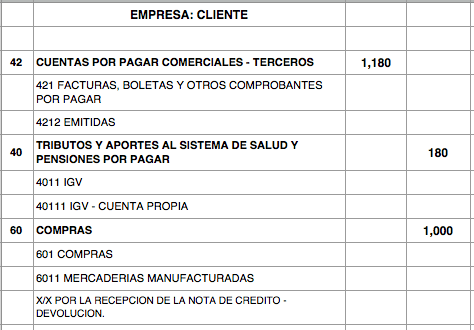

Devolución de mercancía por parte del cliente

Cuando un cliente devuelve mercancía a una empresa, puede ser por una variedad de razones, desde insatisfacción con el producto hasta problemas con el envío. Independientemente del motivo, la devolución debe ser documentada adecuadamente para fines contables.

Paso 1: Documentación de la devolución

El primer paso es asegurarse de que se documente adecuadamente la devolución. Esto puede incluir información como:

- Fecha en que se recibió la devolución

- Número de factura original

- Razón por la devolución

- Cantidad y tipo de producto(s) devuelto(s)

Es importante mantener registros precisos y detallados para cualquier transacción financiera, incluyendo devoluciones. Esta información será útil al registrar el asiento contable correspondiente.

Paso 2: Registro del Asiento Contable

Ahora que se ha documentado adecuadamente la devolución, es hora de registrarla en un asiento contable. El registro del asiento contable se realiza en el libro mayor de la empresa y se utiliza para mantener un registro preciso de las transacciones financieras.

Para registrar la devolu,ción de mercancía, se deben seguir los siguientes pasos:

- Crea una cuenta de devoluciones

- Registra la cantidad total de la devolución como un crédito en la cuenta de ventas correspondiente

- Registra la cantidad total de los productos devueltos como un débito en la cuenta de inventario correspondiente

- Registra cualquier cargo asociado con la devolución, como gastos de envío o cargos por reposición, en una cuenta separada

El resultado final será un asiento contable equilibrado que refleje adecuadamente la devolución.

Consejos útiles

- Mantener registros precisos y detallados para cada transacción financiera es esencial. Esto ayudará a garantizar que los asientos contables sean precisos y estén equilibrados.

- Asegúrate de tener cuentas separadas para cada tipo diferente de transacción. Esto facilitará el seguimiento y registro adecuado en los libros mayores.

- No subestimes la importancia del registro adecuado. Los errores contables pueden resultar en problemas fiscales y financieros significativos más adelante.

En resumen, cuando un cliente devuelve mercancía a una empresa, es importante documentar adecuadamente la transacción y registrarla correctamente en un asiento contable. Man,tener registros precisos y detallados es esencial para asegurarse de que los asientos contables sean precisos y estén equilibrados. Siguiendo estos consejos, cualquier empresa puede estar segura de que está manejando adecuadamente las devoluciones de sus clientes.