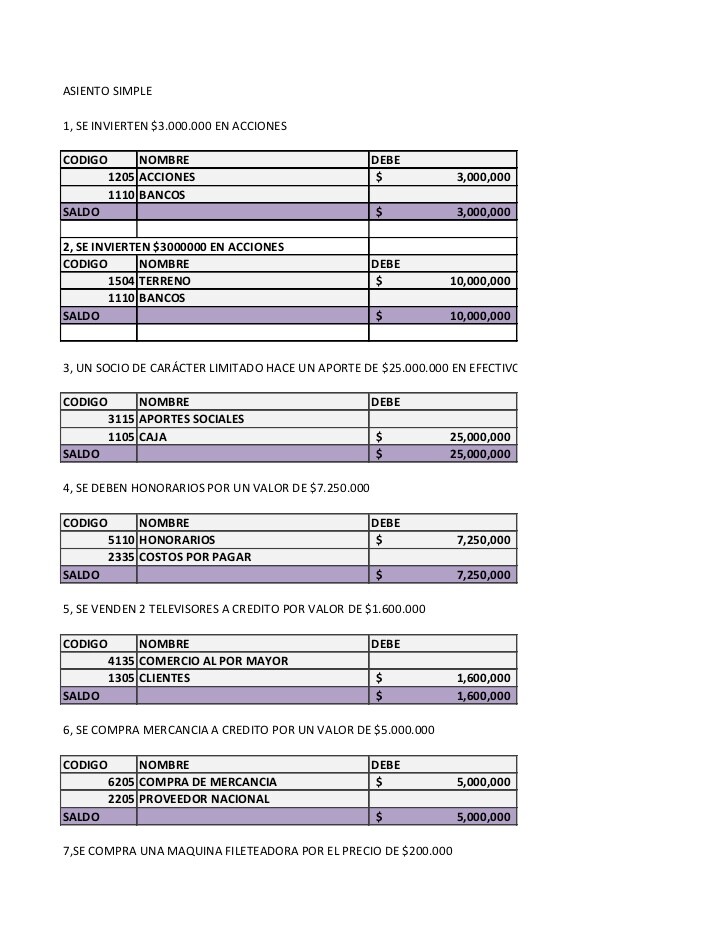

Ejemplos de asientos contables compuestos: ¿Qué son y cómo se hacen?

Contenidos 👇

El registro contable es una actividad fundamental en cualquier empresa o institución, ya que permite llevar un control preciso de las transacciones financieras. Los asientos contables son la forma en que se registran estas operaciones, y pueden ser simples o comp,uestos.

Los asientos contables compuestos son aquellos que involucran varias cuentas o conceptos contables en un mismo registro. Por ejemplo, cuando se realiza una compra a crédito, el asiento contable correspondiente implicaría registrar tanto la cuenta por pagar como la cuenta de mercancías compradas.

A continuación, veremos algunos ejemplos de asientos contables compuestos para entender mejor este concepto:

1. Compra a crédito de mercancías

- Cuenta débito: Mercancías compradas

- Cuenta débito: Impuesto al valor agregado (IVA) por pagar

- Cuenta crédito: Proveedores

En este caso, se registran dos cuentas débito (mercancías compradas e IVA por pagar) y una cuenta crédito (proveedores). Esto refleja el hecho de que se ha adquirido un bien a crédito y se han generado obligaciones con el proveedor y con el fisco.

2. Pago de nómina

- Cuenta débito: Sueldos y salarios

- Cuenta débito: Prestaciones sociales por pagar

- Cuenta crédito: Bancos

En este caso, se registran dos cuentas débito (sueldos y salarios y prestaciones sociales por pagar) y una cuenta crédito (bancos). Esto refleja el hecho de que se ha pagado la nómina del personal y se han cumplido las obligaciones laborales corr,espondientes.

3. Venta a crédito de mercancías

- Cuenta débito: Clientes

- Cuenta crédito: Ventas

- Cuenta crédito: Impuesto al valor agregado (IVA) por cobrar

En este caso, se registran una cuenta débito (clientes) y dos cuentas crédito (ventas e IVA por cobrar). Esto refleja el hecho de que se ha vendido un bien a crédito y se han generado derechos de cobro con el cliente y con el fisco.

4. Pago de proveedores con descuento por pronto pago

- Cuenta débito: Proveedores

- Cuenta crédito: Bancos

- Cuenta crédito: Descuentos obtenidos

En este caso, se registra una cuenta débito (proveedores) y dos cuentas crédito (bancos y descuentos obtenidos). Esto refleja el hecho de que se ha pagado a los proveedores con un descuento por pronto pago, lo cual genera un ahorro para la empresa.

Consejos útiles para hacer asientos contables compuestos correctamente:

- Identifica claramente las cuentas y conceptos contables involucrados en la operación.

- Asigna correctamente los montos a cada cuenta, de acuerdo con su naturaleza y el efecto que tiene en el patrimonio de la empresa.

- No omitas ninguna cuenta relevante para la operación, ya que esto puede distorsionar la info,rmación financiera y afectar la toma de decisiones.

- Verifica que los totales de débitos y créditos sean iguales al final del registro, para asegurarte de que no haya errores aritméticos o contables.

- Mantén un registro ordenado y sistemático de tus asientos contables, para poder consultarlos fácilmente en caso de necesitar información financiera precisa.

En conclusión, los asientos contables compuestos son una herramienta valiosa para llevar un control preciso de las transacciones financieras en una empresa o institución. Conociendo algunos ejemplos prácticos y siguiendo algunos consejos útiles, podrás hacer registros contables precisos y confiables que te ayuden a tomar mejores decisiones empresariales.