El asiento contable de prestamos bancarios es un registro que se hace en el libro diario de una empresa cuando se recibe un préstamo de una entidad financiera. Esta operación es muy común entre las empresas, ya que muchas veces necesitan financiamiento para llevar a cabo sus proyectos o para cubrir ciertos gastos.

¿Qué es un pré,stamo bancario?

Contenidos 👇

Un préstamo bancario es aquel que se otorga a través de una entidad financiera, como un banco, y que consiste en la entrega de una cantidad de dinero a una persona o empresa con la condición de ser devuelto posteriormente con intereses.

Este tipo de préstamos puede ser utilizado por las empresas para diversos fines, como la adquisición de bienes y servicios, la inversión en nuevos proyectos o la ampliación del negocio.

¿Cómo funciona el asiento contable de prestamos bancarios?

Cuando una empresa solicita un préstamo a una entidad financiera, esta última deposita el monto acordado en la cuenta corriente de la empresa. Es importante destacar que este depósito no se considera ingreso para la empresa, sino más bien una obligación o compromiso pendiente.

Por lo tanto, al recibir el dinero del préstamo, la empresa debe registrar esta operación en su contabilidad mediante un asiento contable. Este registro debe hacerse inmediatamente después del depósito del dinero en la cuenta corriente de la empresa.

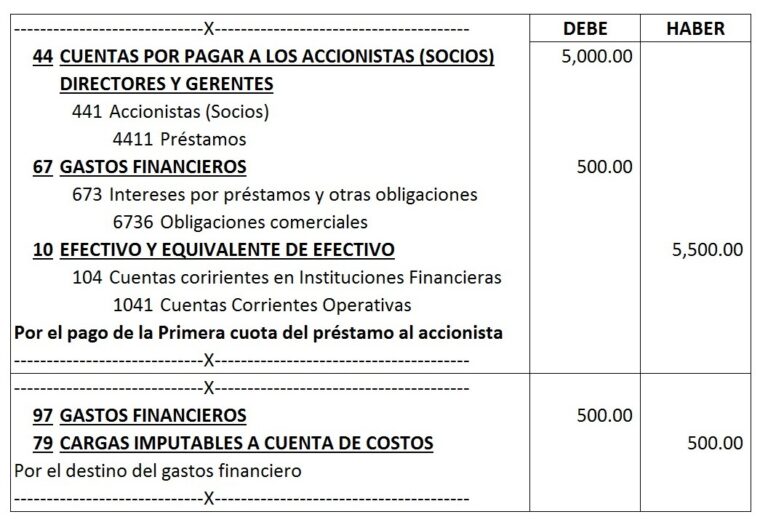

Ejemplo:

- Supongamos que una empresa solicita un préstamo por $10.000 a un banco, y este le deposita el dinero en su cuenta corriente.

- Para registrar esta operación en el libro diario de la empresa, se debe hacer un asiento contable ,que refleje el siguiente movimiento:

Débito: Cuenta bancos (por $10.000)

Crédito: Cuenta préstamos bancarios (por $10.000)

En este caso, la cuenta bancos se debita porque aumenta la cantidad de dinero disponible en la cuenta corriente de la empresa, mientras que la cuenta préstamos bancarios se acredita porque representa una obligación pendiente.

¿Cómo se contabilizan los intereses del préstamo?

Cuando una empresa solicita un préstamo a una entidad financiera, esta última cobra intereses por el uso del dinero prestado. Estos intereses deben ser pagados por la empresa en plazos acordados previamente con el banco.

Los intereses del préstamo deben ser registrados en la contabilidad de la empresa mediante un asiento contable. Este registro debe hacerse al final de cada periodo contable (mes o año), y debe reflejar tanto el capital como los intereses adeudados hasta ese momento.

Ejemplo:

- Supongamos que una empresa solicitó un préstamo por $10.000 a un banco con una tasa de interés del 5% anual.

- Asumiendo que el plazo del préstamo es de un año, los intereses adeudados al final del primer mes son de $41,67 ($10.000 * 0,05 / 12).

- Para registrar los intereses del préstamo en el libro diario ,de la empresa, se debe hacer un asiento contable que refleje el siguiente movimiento:

Débito: Cuenta gastos financieros (por $41,67)

Crédito: Cuenta intereses a pagar (por $41,67)

En este caso, la cuenta gastos financieros se debita porque representa un costo para la empresa, mientras que la cuenta intereses a pagar se acredita porque representa una obligación pendiente.

Consejos útiles

- Mantén un registro detallado y actualizado de tus préstamos bancarios para evitar confusiones o errores en tu contabilidad.

- Asegúrate de incluir tanto el capital como los intereses adeudados en tus registros contables para tener una visión completa de tus obligaciones financieras.

- No te olvides de realizar los pagos correspondientes en las fechas acordadas con el banco para evitar cargos adicionales por mora.

En conclusión, el asiento contable de prestamos bancarios es un registro que toda empresa debe hacer al recibir un préstamo de una entidad financiera. Este registro sirve para reflejar las obligaciones pendientes de la empresa y para llevar un control detallado de sus finanzas. Es importante mantener una buena organización y seguir las recomendaciones mencionadas anteriormente para tener una gestión financiera ef,ectiva y exitosa.