Asientos contables de préstamos bancarios con intereses: ¿Qué son y cómo funcionan?

Contenidos 👇

- Asientos contables de préstamos bancarios con intereses: ¿Qué son y cómo funcionan?

- Cuentas contables

- Pasivo

- Tasa de interés

- Cuotas

- Capital

- Cómo registrar un préstamo bancario con intereses en la contabilidad

- Paso 1: Registro del préstamo inicial

- Paso 2: Pago de intereses acumulados

- Paso 3: Ajuste periódico del Gasto en Intereses Acumulados

- Conclusión

- Post relacionados

Uno de los servicios financieros más utilizados en el mundo son los préstamos bancarios. Estos se pueden utilizar para financiar proyectos personales o empresariales, comprar un coche, una casa o incluso para pagar deudas.

Los préstamo,s bancarios no solo implican la devolución del dinero prestado, sino también el pago de intereses. Los intereses son la cantidad adicional que se debe pagar al prestatario por el uso del dinero prestado durante un período determinado.

Para entender los asientos contables de préstamos bancarios con intereses, primero debemos conocer algunos conceptos básicos:

Cuentas contables

En términos simples, las cuentas contables son registros detallados de todas las transacciones financieras que realiza una empresa o persona. Estos registros incluyen información sobre ingresos, gastos, activos y pasivos.

Pasivo

El pasivo es una categoría dentro del balance general que representa todas las obligaciones financieras de una empresa o individuo. Incluye cosas como préstamos, facturas pendientes y salarios por pagar.

Tasa de interés

La tasa de interés es el porcentaje adicional que se cobra sobre el monto del préstamo como compensación por el uso del dinero prestado durante un período determinado.

Cuotas

Las cuotas son pagos regulares que se realizan al prestatario para amortizar la cantidad principal del préstamo y los intereses acumulados.

Capital

El capital es la cantidad principal del préstamo, es decir, el monto que se ha prestado or,iginalmente sin contar los intereses.

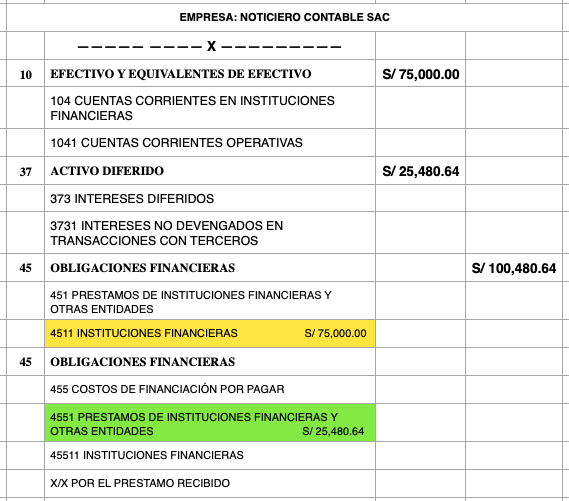

Cómo registrar un préstamo bancario con intereses en la contabilidad

Ahora que tenemos una comprensión básica de los conceptos relacionados con los préstamos bancarios con intereses, veamos cómo registrarlos correctamente en la contabilidad.

Paso 1: Registro del préstamo inicial

Para registrar un préstamo bancario con intereses, primero debemos crear una cuenta pasiva en nuestro balance general para representar la cantidad prestada. Este registro debe incluir el capital y cualquier otro cargo asociado con el préstamo (como comisiones o cargos por procesamiento).

Supongamos que una empresa solicita un préstamo bancario de $ 10,000 a una tasa de interés del 5% anual durante cinco años. El registro contable sería:

- Cuenta por pagar – Préstamo bancario: $ 10,000

- Gastos de interés acumulados: $0

Paso 2: Pago de intereses acumulados

Cada vez que se realiza un pago regular (cuota) en el préstamo, una parte se destina al pago del capital y otra al pago de los intereses acumulados. Para registrar esto correctamente en nuestra contabilidad, debemos hacer ajustes periódicos a nuestra cuenta pasiva para reflejar los pagos realizados y reducir el saldo del préstamo.

Supongamos que la p,rimera cuota de $ 250 se destina al pago de los intereses acumulados y a la reducción del capital. Para registrar esto correctamente en nuestra contabilidad, debemos hacer ajustes en nuestras cuentas pasivas y de gastos:

- Cuenta por pagar – Préstamo bancario: $9,750

- Gastos de interés acumulados: $250

Paso 3: Ajuste periódico del Gasto en Intereses Acumulados

El gasto en los intereses acumulados debe ajustarse regularmente para reflejar el aumento o disminución de la cantidad pagada durante cada período contable. Este ajuste se realiza al final del período contable y puede tener un efecto significativo en el estado financiero general de una empresa.

Conclusión

Registrar correctamente los asientos contables relacionados con préstamos bancarios con intereses es importante para garantizar que las transacciones financieras estén documentadas adecuadamente. También ayuda a proporcionar información precisa sobre la salud financiera de una empresa o individuo.

Asegúrese de tener un conocimiento claro sobre cómo funcionan estos registros antes de solicitar un préstamo bancario u otro servicio financiero similar. De esta manera, puede asegurarse de estar tomando decisiones informadas y responsables sobre sus finanzas personales o empresariales.