Práctica de asientos contables resueltos: ¡Entiende cómo llevar la contabilidad de tu negocio!

Contenidos 👇

- Práctica de asientos contables resueltos: ¡Entiende cómo llevar la contabilidad de tu negocio!

- ¿Qué son los asientos contables?

- ¿Por qué son importantes los asientos contables resueltos?

- ¿Cómo se realizan los asientos contables?

- Consejos para llevar una contabilidad precisa con asientos contables resueltos

- Conclusión

- Post relacionados

La práctica de asientos contables resueltos puede parecer un concepto complicado para aquellos que no están familiarizados con la contabilidad. Sin embargo, es una herramienta esencial para cualquier persona que esté a cargo del manejo, financiero de su negocio.

¿Qué son los asientos contables?

Los asientos contables son registros en los que se documentan todas las transacciones financieras realizadas por una empresa. Estos registros permiten a los propietarios y gerentes tener una visión clara y precisa de la situación financiera de su empresa.

Cada vez que se realiza una transacción financiera, ya sea un ingreso o un gasto, se debe registrar en uno o varios asientos contables. Los asientos cuentan con dos partes importantes: el debe y el haber.

- El debe: representa el lado izquierdo del registro y corresponde al dinero que sale del negocio.

- El haber: representa el lado derecho del registro y corresponde al dinero que entra al negocio.

Cada vez que se realiza una transacción financiera, se debe asegurar que la suma total registrada en el debe sea igual a la suma total registrada en el haber. Esto garantiza que los libros financieros estén equilibrados y sean precisos.

¿Por qué son importantes los asientos contables resueltos?

Los asientos contables resueltos ayudan a las empresas a mantener sus finanzas organizadas y claras. Esto les permite tener una visión clara de la situación financiera de su negocio, lo que puede ser muy útil para la toma de decisiones.

,

También son importantes porque ayudan a las empresas a cumplir con sus obligaciones fiscales. Las autoridades fiscales requieren que las empresas mantengan registros precisos y detallados de todas sus transacciones financieras.

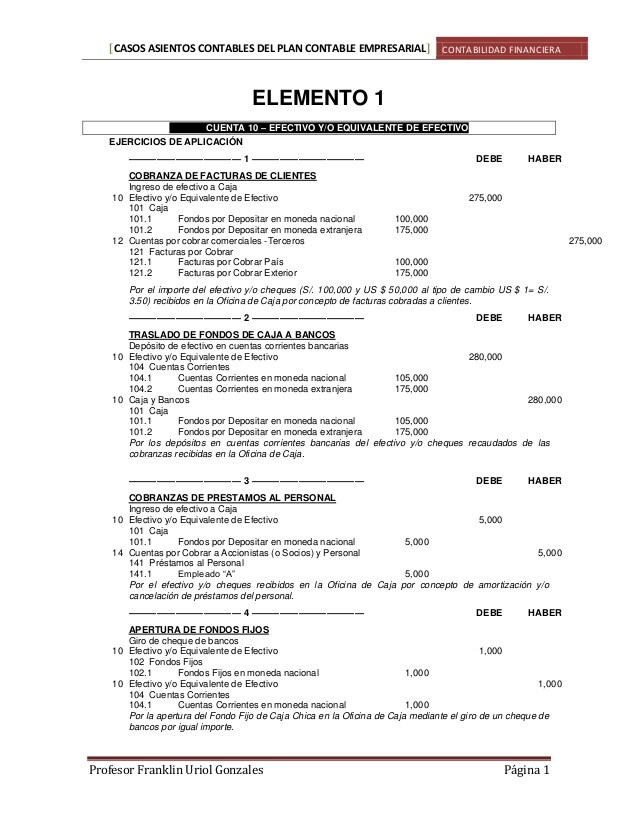

¿Cómo se realizan los asientos contables?

Realizar un asiento contable es un proceso relativamente sencillo. A continuación te mostramos algunos ejemplos:

- Compra de suministros: Cuando una empresa compra suministros, se debe registrar en el libro mayor como sigue:

| Cuenta | Cantidad | |

|---|---|---|

| Debe | Compras | $500 |

| Haber | Efectivo o Cuenta por pagar | $500 |

- Venta de productos: Cuando una empresa vende un producto, se debe registrar en el libro mayor como sigue:

| Cuenta | Cantidad | |

|---|---|---|

| Haber | < td >Ventas < td >$1000||

| Debe < td >Cuentas por cobrar < td >$1000 | ||

- Pago de facturas: Cuando una empresa paga una factura, se debe registrar en el libro mayor como sigue:

,

| Cuenta | Cantidad | |

|---|---|---|

| Debe | Cuenta por pagar | $500 |

| Haber | Efectivo o Cuenta bancaria | $500 |

En cada uno de estos ejemplos, la suma total registrada en el debe es igual a la suma total registrada en el haber. Esto asegura que los libros financieros estén equilibrados y sean precisos.

Consejos para llevar una contabilidad precisa con asientos contables resueltos

A continuación te mostramos algunos consejos útiles para llevar una contabilidad precisa con asientos contables resueltos:

- Mantén un registro detallado de todas las transacciones financieras de tu empresa.

- Asegúrate de que todos los registros estén completos y sean precisos.

- Utiliza software contable si es necesario para mantener tus registros organizados y claros.

- Revisa tus registros periódicamente para detectar cualquier error o discrepancia.

- Contrata a un contador profesional si no tienes experiencia en contabilidad o si tu empresa es grande y requiere un manejo financiero más complejo.

Conclusión

En resumen, la práctica de asientos ,contables resueltos es una herramienta esencial para cualquier persona que esté a cargo del manejo financiero de una empresa. Los asientos contables ayudan a las empresas a mantener sus finanzas organizadas y claras, cumplir con sus obligaciones fiscales y tomar decisiones informadas. Asegúrate de llevar registros precisos y detallados de todas las transacciones financieras de tu empresa y revisarlos periódicamente para detectar cualquier error o discrepancia.

Post relacionados

Asiento contable de compra con descuento por pronto pagoAsiento contable de compra de envases y embalajesAsiento contable reserva de capitalizacionEjemplos de asientos contables basicosAsiento contable de contrato de franquiciaAsiento contable de ingresos no identificadosAsiento contable pago impuesto sociedadesEjemplos de asientos contables resueltosAsiento contable de arrendamiento de inmuebleComo hacer asientos contables facilmenteAsiento contable embargo cuenta bancariaAsiento contable pago a proveedores con chequeAsiento contable de contrato de serviciosAsiento contable de una venta con retencionAsiento contable de apertura de una sociedad limitadaAsiento contable pago seguridad socialAsiento contable de compra de mercancia a creditoIngresos por arrendamiento asiento contable