En el mundo de la contabilidad, los asientos contables son una herramienta fundamental para registrar todas las operaciones financieras que realiza una empresa. Estos asientos se utilizan para llevar un registro detallado de las transacciones económicas y financieras que ocurren en la empresa, lo que permite a los contadores llevar un control p,reciso de sus finanzas.

¿Qué son los asientos contables?

Contenidos 👇

Un asiento contable es una anotación que se hace en el libro diario de la empresa, donde se registran todas las operaciones financieras realizadas. Cada uno de estos asientos incluye información relevante sobre la transacción financiera que se ha llevado a cabo, como por ejemplo:

- La fecha en que se realizó la operación

- El tipo de operación (compra o venta)

- Los detalles del cliente o proveedor involucrado en la transacción

- El importe total de la transacción

- Otros detalles relevantes, como impuestos o gastos adicionales asociados con la operación

Cada vez que se realiza una operación financiera, ya sea una compra o una venta, debe registrarse inmediatamente en el libro diario utilizando un asiento contable. Esto permite llevar un registro detallado y actualizado de todas las operaciones financieras realizadas por la empresa.

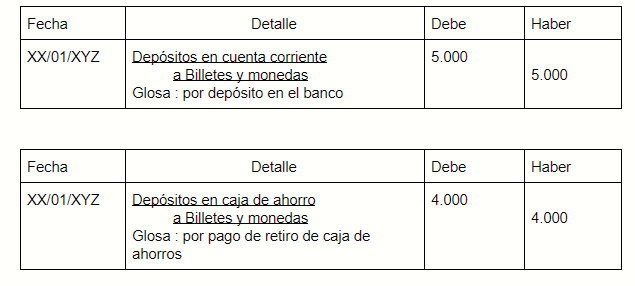

Ejemplos de asientos contables resueltos gratis

A continuación te presentamos algunos ejemplos de asientos contables resueltos gratis:

Ejemplo 1: Compra de mercancías al contado

- Fecha: 01/01/2021

- Descripción: Compra de mercancías al contado por un valor de $5,000.00

Para, registrar esta transacción en el libro diario, se debe realizar el siguiente asiento contable:

- Cuenta: Mercancías (Activo)

- Cargo: $5,000.00

- Cuenta: Caja (Activo)

- Abono: $5,000.00

Este asiento indica que la empresa ha comprado mercancías por un valor de $5,000.00 y ha realizado el pago al contado con dinero en efectivo.

Ejemplo 2: Venta a crédito a un cliente

- Fecha: 02/01/2021

- Descripción: Venta a crédito a un cliente por un valor de $10,000.00

Para registrar esta transacción en el libro diario, se debe realizar el siguiente asiento contable:

- Cuenta: Clientes (Activo)

- Cargo: $10,000.00

- Cuenta: Ventas (Ingreso)

- Abono: $10,000.00

Este asiento indica que la empresa ha vendido productos por un valor de $10,000.00 a un cliente y ha decidido concederle crédito para realizar el pago en una fecha posterior.

Ejemplo 3: Pago de salarios a los empleados

- Fecha: 03/01/2021

- Descripción: Pago de salarios a los empleados por un valor de $15,000.00

Para registrar esta transacción en el libro diario, se debe realizar el siguiente asiento contable:

-

,

- Cuenta: Salarios (Gasto)

- Cargo: $15,000.00

- Cuenta: Caja (Activo)

- Abono: $15,000.00

Este asiento indica que la empresa ha pagado un total de $15,000.00 en salarios a sus empleados.

Consejos útiles para trabajar con asientos contables

A continuación te presentamos algunos consejos útiles que debes tener en cuenta al trabajar con asientos contables:

- Mantén tus registros actualizados y precisos. Es importante llevar un control detallado de todas las operaciones financieras realizadas por la empresa.

- Asegúrate de utilizar los términos correctos al registrar tus transacciones financieras. Esto ayudará a evitar confusiones o errores más adelante.

- Realiza una conciliación bancaria regularmente para asegurarte de que tus registros coincidan con los estados bancarios.

- Utiliza un software de contabilidad para facilitar el proceso de registro y seguimiento de tus transacciones financieras.

- Considera contratar a un contador profesional para ayudarte con tus registros contables. Un experto en contabilidad puede asegurarse de que tu empresa cumpla con todas las regulaciones fiscales y fiscales aplicables.

En conclusión, los asientos contables son una herramien,ta fundamental para llevar un registro detallado y preciso de todas las operaciones financieras realizadas por una empresa. Al seguir los consejos útiles mencionados anteriormente, puedes estar seguro de que tus registros contables serán precisos y actualizados en todo momento.