Ejercicios de asientos contables básicos resueltos en PDF: ¿Qué son?

Contenidos 👇

Los ejercicios de asientos contables básicos resueltos en PDF son una herramienta muy útil para cualquier persona interesada en aprender o mejorar sus habilidades en contabilidad. Estos ejercicios consisten en una serie de transacciones comerciales que deben se,r registradas y clasificadas correctamente en los libros contables.

Los asientos contables básicos son los registros que se hacen al momento de realizar una transacción comercial, ya sea la compra o venta de un producto, el pago de una factura, entre otras. Estos registros permiten llevar un control adecuado del flujo de dinero dentro y fuera de la empresa.

¿Para qué sirven los ejercicios de asientos contables básicos resueltos en PDF?

Los ejercicios de asientos contables básicos resueltos en PDF son una herramienta fundamental para cualquier persona que quiera aprender sobre contabilidad. A través de estos ejercicios, se pueden practicar las técnicas y estrategias necesarias para registrar correctamente las transacciones comerciales.

Además, estos ejercicios ayudan a entender mejor los conceptos teóricos relacionados con la contabilidad. Al practicar la realización de los asientos contables, se puede comprender mejor cómo funciona el proceso completo y cómo cada transacción afecta al balance general y estado financiero.

Consejos para resolver ejercicios de asientos contables básicos

- Lee detenidamente: Antes de empezar a hacer el ejercicio, asegúrate de leer detenidamente cada transacción para tener una idea clara de lo que se está registran,do.

- Organiza la información: Es importante tener un orden lógico al momento de registrar las transacciones y clasificarlas en los libros contables.

- Aplica correctamente los conceptos teóricos: Los ejercicios de asientos contables básicos resueltos en PDF están diseñados para poner en práctica los conocimientos adquiridos en la teoría, por lo que es fundamental aplicarlos correctamente.

- Revisa tus respuestas: Una vez terminado el ejercicio, tómate el tiempo de revisar todas tus respuestas para asegurarte de que están correctas y no hay ningún error.

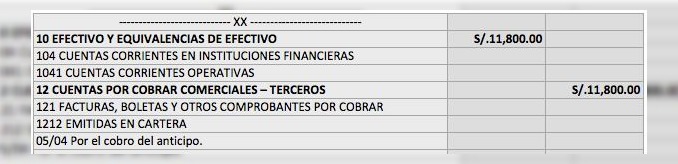

Ejemplo de ejercicio resuelto

A continuación, se presenta un ejemplo sencillo de ejercicio resuelto utilizando los conceptos básicos de asientos contables:

- Pago del alquiler del local: $1000

- Venta de productos a crédito: $500

- Pago de una factura pendiente: $200

- Compra de materiales para la empresa: $300

- Pago a proveedores: $400

Ahora, vamos a registrar estas transacciones en los libros contables:

- Caja/Banco: -1000 (registro del pago del alquiler)

- Cuentas por cobrar: +500 (registro de la venta a crédito)

- Cue,ntas por pagar: -200 (registro del pago de la factura pendiente)

- Inventario: +300 (registro de la compra de materiales para la empresa)

- Cuentas por pagar: -400 (registro del pago a proveedores)

Con estos registros, se puede llevar un control adecuado del flujo de dinero dentro y fuera de la empresa. Además, se pueden generar los estados financieros necesarios para tomar decisiones estratégicas.

Conclusión

Los ejercicios de asientos contables básicos resueltos en PDF son una herramienta fundamental para cualquier persona que quiera aprender sobre contabilidad. A través de estos ejercicios, se pueden practicar las técnicas y estrategias necesarias para registrar correctamente las transacciones comerciales.

Además, es importante tener en cuenta que los ejercicios deben ser utilizados como complemento a la teoría, no como sustituto. Es necesario entender los conceptos teóricos antes de ponerlos en práctica en los ejercicios.

Por último, es fundamental seguir practicando y mejorando las habilidades contables para llevar un control adecuado del flujo de dinero dentro y fuera de la empresa.