Ejercicios de Asientos Contables Básicos: Guía para Principiantes

Contenidos 👇

Entender cómo funcionan los asientos contables básicos es fundamental para llevar una buena gestión financiera en cualquier empresa o negocio. Si eres principiante en este tema, no te preocupes, en este artículo te enseñaremos todo lo que, necesitas saber sobre los ejercicios de asientos contables básicos.

¿Qué son los asientos contables?

Los asientos contables son documentos que registran todas las transacciones financieras que se realizan en una empresa. Estos registros se hacen a través de una cuenta llamada «cuenta contable» y cada cuenta tiene un número específico que la identifica.

Cuando hablamos de transacciones financieras nos referimos a todas aquellas operaciones económicas que realiza la empresa, como por ejemplo: compras, ventas, pagos, cobros, entre otras.

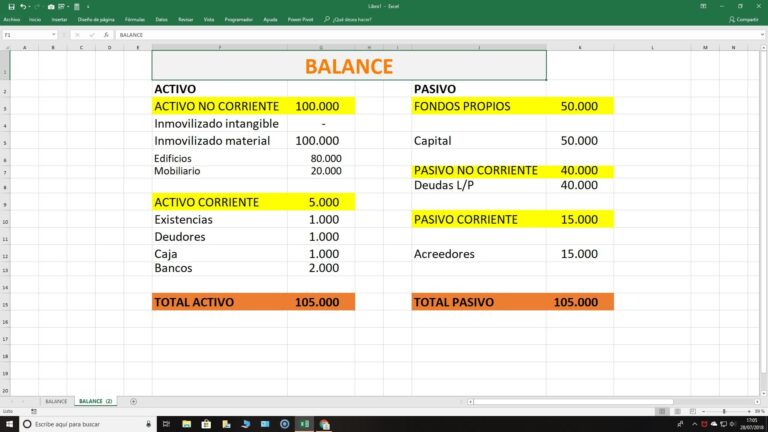

Tipos de cuentas contables

Antes de comenzar a realizar ejercicios de asientos contables es importante conocer los diferentes tipos de cuentas contables existentes:

- Cuentas Patrimoniales: Son aquellas que reflejan el valor del patrimonio neto y su evolución. Ejemplos: capital social, reservas y resultados acumulados.

- Cuentas del Activo: Representan todos los bienes y derechos propiedad de la empresa. Ejemplos: bancos, clientes y existencias.

- Cuentas del Pasivo: Representan todas las obligaciones a pagar por parte de la empresa. Ejemplos: proveedores, préstamos y acreedores.

Ejercicio práctico de asientos contables básicos

Para q,ue puedas entender mejor cómo funcionan los asientos contables, a continuación te presentamos un ejercicio práctico:

Supongamos que una empresa compra mercancía por valor de 1.000 € al contado. Para registrar esta operación en los libros contables se deben realizar los siguientes pasos:

- Identificar la cuenta afectada: En este caso la cuenta afectada es «Mercancías» (cuenta del activo).

- Determinar el importe de la transacción: El importe es de 1.000 €.

- Determinar el tipo de operación: La compra se realiza al contado.

- Realizar el asiento contable: El asiento sería el siguiente:

- Cuenta Debe Haber

- Mercancías 1.000 €

- Banco/Caja 1.000 €

Este registro significa que la empresa ha aumentado su patrimonio neto en 1.000 € y ha disminuido su liquidez también en ese mismo valor.

Consejos útiles para ejercicios de asientos contables básicos

A continuación te ofrecemos algunos consejos útiles para llevar a cabo tus ejercicios de asientos contables básicos:

- Mantén un orden: Es fundamental llevar un registro ordenado y sistemático de todas las transacciones financieras que realiza la empresa.

- Utiliza un software de contabilidad: ,Si tienes dificultades para realizar los asientos contables a mano, utiliza un software especializado en contabilidad.

- Aprende de los errores: No te preocupes si cometes algún error al principio. Aprenderás más rápido si analizas tus errores y buscas la forma de corregirlos.

- Mantén la disciplina: Realiza tus registros diariamente o semanalmente para evitar acumulaciones y retrasos en tu gestión financiera.

Conclusión

Los ejercicios de asientos contables básicos son fundamentales para llevar una buena gestión financiera en cualquier empresa o negocio. Con este artículo hemos aprendido qué son los asientos contables, los tipos de cuentas existentes, cómo realizar un ejercicio práctico y algunos consejos útiles para llevar a cabo esta tarea.

Recuerda que mantener una buena organización y disciplina en tu gestión financiera es la clave del éxito empresarial. ¡Manos a la obra!