Asiento contable de Gastos de Representación PCGE

Contenidos 👇

El mundo empresarial se encuentra lleno de términos y conceptos que pueden resultar confusos para aquellos que no están familiarizados con ellos. Uno de estos conceptos es el asiento contable de gastos de representación PCGE, el cual puede ser difícil de entender si no se tien,e conocimiento previo sobre él. A continuación, explicaremos detalladamente en qué consiste este término y cómo hacer su registro contable.

¿Qué son los gastos de representación?

Antes de entrar en detalles acerca del asiento contable, es importante definir qué son los gastos de representación. Los gastos de representación son aquellos gastos en los que incurre una empresa al realizar actividades relacionadas con la promoción, publicidad o venta de sus productos o servicios. Estos gastos incluyen comidas, bebidas, transporte y alojamiento para clientes potenciales o actuales.

Es importante destacar que estos gastos deben estar relacionados directamente con la actividad empresarial y no pueden ser excesivos ni suntuosos. En otras palabras, no se pueden justificar como un simple gasto personal disfrazado.

Registro contable

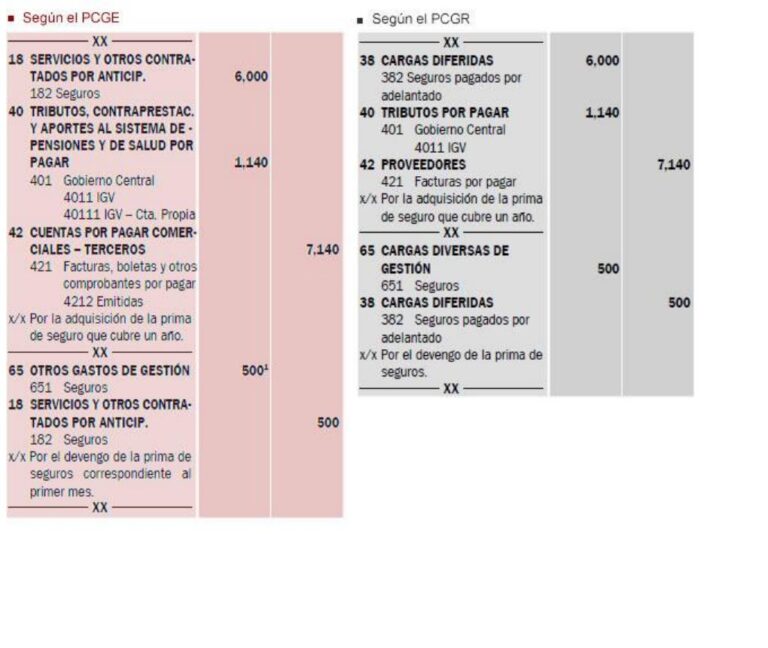

Una vez comprendido lo que son los gastos de representación, podemos pasar a la parte más importante: su registro contable. Para esto utilizaremos el Plan General Contable Empresarial (PCGE), un conjunto completo y estructurado de normas para llevar la contabilidad empresarial en Perú.

- Paso 1:

El primer paso es registrar el gasto en la cuenta de Gastos por Actividades de Venta o Publicidad (cuenta 67). Es, importante tener en cuenta que este registro debe hacerse individualmente para cada operación y no en su totalidad.

- Paso 2:

Una vez registrados los gastos, se deben identificar los comprobantes de pago correspondientes. Estos pueden ser facturas, boletas u otros documentos que respalden el gasto.

- Paso 3:

En el caso de las facturas y boletas electrónicas, se debe validar su autenticidad a través del portal web de la SUNAT utilizando el código QR o Número Único de Documento (NUD).

- Paso 4:

Finalmente, se debe realizar el asiento contable correspondiente. Este asiento contable es un documento que registra todas las transacciones financieras realizadas por una empresa durante un período determinado. En este caso, debemos registrar los gastos de representación en la cuenta adecuada.

Consejos útiles

A continuación, te presentamos algunos consejos útiles que te ayudarán a llevar un registro adecuado de tus gastos de representación y facilitarán tu contabilidad empresarial:

- Mantén todos los comprobantes de pago organizados y archivados por orden cronológico para facilitar su búsqueda y validación posterior.

- No incluyas gastos, personales en los gastos de representación.

- Establece límites razonables para los gastos de representación y asegúrate de que no sean excesivos ni suntuosos.

- Mantén un registro detallado y actualizado de todos los gastos de representación para facilitar su registro contable posterior.

- Asegúrate de cumplir con todas las normas fiscales y tributarias correspondientes a tu actividad empresarial.

Conclusión

En resumen, el asiento contable de gastos de representación PCGE es un concepto que puede resultar confuso al principio, pero que es fundamental para llevar una contabilidad adecuada y mantener una buena gestión empresarial. Siguiendo los pasos y consejos presentados anteriormente, podrás registrar tus gastos de representación correctamente y evitar posibles problemas fiscales o tributarios en el futuro. Recuerda siempre consultar con un experto en la materia si tienes dudas o necesitas asesoramiento adicional.