Cómo hacer un asiento de cierre contable

Contenidos 👇

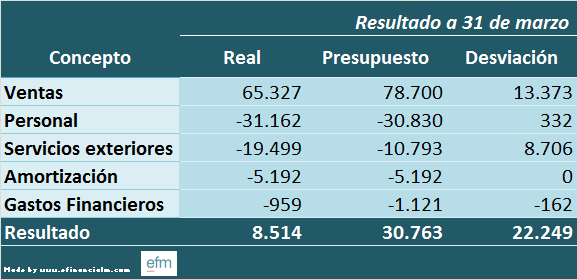

El asiento de cierre contable es una acción necesaria que se realiza al final del ejercicio fiscal para cerrar las cuentas del periodo. Este proceso implica ajustes y correcciones en los registros contables para que reflejen con exactitud el estado financiero de la empres,a.

¿Por qué es importante hacer un asiento de cierre contable?

Hacer un asiento de cierre contable es importante porque permite conocer los resultados económicos reales del negocio durante el periodo fiscal. Además, ayuda a detectar errores en la contabilidad y permite realizar ajustes necesarios antes de comenzar un nuevo ejercicio fiscal.

Paso a paso: cómo hacer un asiento de cierre contable

- Revisión de las cuentas: Lo primero que debemos hacer es revisar todas las cuentas y asegurarnos de que estén completas y actualizadas.

- Ajuste por inflación: Si corresponde, se debe realizar el ajuste por inflación según la normativa vigente.

- Ajuste por depreciación: Se debe calcular la depreciación correspondiente a cada activo fijo registrado en las cuentas.

- Ingresos y gastos no registrados: Es importante identificar si hay ingresos o gastos que no hayan sido registrados correctamente y corregirlos.

- Cálculo del resultado del ejercicio: Se calcula el resultado obtenido durante el ejercicio fiscal sumando todos los ingresos menos los gastos.

- Asiento de cierre: Finalmente, se realiza el asiento de cierre contable para cerrar las cuent,as del periodo. Este asiento se registra en la cuenta de resultados y debe reflejar el resultado obtenido durante el ejercicio fiscal.

Consejos útiles para hacer un asiento de cierre contable

- Mantén un registro detallado: Es importante llevar un registro detallado y actualizado de todas las operaciones que se realizan en la empresa. Esto facilitará la tarea de hacer el asiento de cierre contable al final del ejercicio fiscal.

- Revisa la normativa vigente: La normativa contable puede cambiar con frecuencia, por lo que es importante estar al día y conocer los cambios que puedan afectar a tu negocio.

- No pospongas esta tarea: Hacer el asiento de cierre contable puede ser una tarea tediosa, pero no debes posponerla ya que es fundamental para conocer los resultados reales del negocio y realizar ajustes necesarios antes del inicio del nuevo ejercicio fiscal.

- Pide ayuda si lo necesitas: Si tienes dudas o no estás seguro sobre cómo hacer un asiento de cierre contable, es recomendable pedir ayuda a un profesional especializado en este ámbito.

Hacer un asiento de cierre contable es una tarea fundamental para cualquier empresa. Siguiendo estos consejos y pasos, podrás realizarlo correctamente y, asegurarte de que tus registros contables reflejen con exactitud el estado financiero actual de tu negocio.