¿Qué es un asiento contable resultado del ejercicio negativo?

Contenidos 👇

Cuando hablamos de contabilidad, es importante conocer los diferentes conceptos que se utilizan para llevar a cabo la gestión económica de una empresa. Uno de estos términos es el de «asiento contable resultado del ejercicio negativo».

,

Para entender este concepto, primero debemos comprender qué significa el «resultado del ejercicio». El resultado del ejercicio se refiere al beneficio o pérdida que ha obtenido una empresa durante un periodo determinado, por lo general anual. Si la empresa ha generado más ingresos de los que ha gastado en ese periodo, entonces se dice que ha obtenido un beneficio. Por otro lado, si la empresa ha gastado más dinero del que ha ingresado, entonces se dice que ha sufrido una pérdida.

El asiento contable resultado del ejercicio negativo hace referencia precisamente a esta última situación: cuando una empresa sufre pérdidas durante el periodo contable. En este caso, es necesario hacer un registro contable para reflejar esta situación y ajustar las cuentas correspondientes.

¿Cómo se registra un asiento contable resultado del ejercicio negativo?

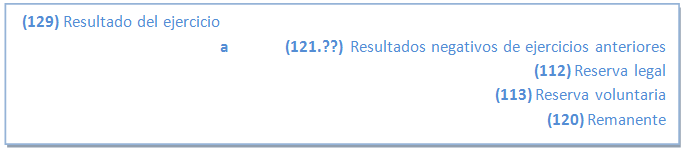

El registro contable de un asiento resultado del ejercicio negativo varía según el tipo de empresa y su forma jurídica. Sin embargo, a grandes rasgos podemos decir que este registro implica dos movimientos:

- Se debe registrar la cuenta de pérdidas y ganancias para reflejar el importe total de las pérdidas acumuladas en el periodo contable.

- Se debe ajustar la cuenta de reservas o patrimonio neto correspondiente para reflejar la dismi,nución en el valor de la empresa debido a las pérdidas acumuladas.

Es importante destacar que este registro se realiza al cierre del periodo contable, por lo que puede haber diferencias entre los resultados provisionales y los definitivos. Además, es necesario realizar este registro aunque la empresa no tenga suficientes recursos para cubrir las pérdidas. En este caso, se estaría generando un «fondo de perdidas» que se irá compensando en futuros ejercicios hasta equilibrar las cuentas.

Consejos prácticos para manejar un asiento contable resultado del ejercicio negativo

A continuación, vamos a ofrecer algunos consejos prácticos para gestionar correctamente un asiento contable resultado del ejercicio negativo:

- Mantén un control riguroso de los ingresos y gastos de tu empresa para poder anticiparte a posibles problemas financieros.

- Realiza una planificación financiera adecuada, incluyendo previsiones de ingresos y gastos para el siguiente periodo contable. Esto te permitirá saber si tendrás suficiente liquidez para cubrir tus compromisos financieros.

- No descuides el análisis financiero de tu empresa. Es importante conocer en todo momento cuál es la situación económica real y tomar medidas oportunas si se detectan problemas financieros.

- No, esperes a que sea demasiado tarde para tomar medidas. Si detectas que tu empresa está sufriendo pérdidas, actúa cuanto antes realizando ajustes en tus gastos o implementando nuevas estrategias comerciales.

- No te desanimes por una situación de pérdidas. En muchas ocasiones, las empresas pasan por momentos difíciles que pueden superarse con esfuerzo y dedicación. Lo importante es mantener la confianza y seguir trabajando para mejorar la situación financiera.

Conclusiones

El asiento contable resultado del ejercicio negativo es un concepto importante en el mundo de la contabilidad empresarial. Saber cómo realizar este registro correctamente y cómo gestionar una situación de pérdidas puede marcar la diferencia entre el éxito y el fracaso de una empresa. Por ello, es fundamental contar con los conocimientos necesarios y aplicarlos adecuadamente para mantener una salud financiera óptima.