Asiento contable para compensar pérdidas de ejercicios anteriores

Contenidos 👇

- Asiento contable para compensar pérdidas de ejercicios anteriores

- ¿Qué son las pérdidas de ejercicios anteriores?

- ¿Por qué es importante compensar las pérdidas de ejercicios anteriores?

- ¿Cómo se realiza el asiento contable para c,ompensar pérdidas de ejercicios anteriores?

- Consejos útiles

- Conclusión

- Post relacionados

En el mundo empresarial, las empresas pueden experimentar ganancias y pérdidas en diferentes momentos. Cuando una empresa tiene pérdidas en un ejercicio fiscal, estas pueden ser compensadas con las ganancias generadas en otros ejercicios fiscales. A esto se le llama, «compensación de pérdidas de ejercicios anteriores» y es importante para mantener la estabilidad financiera de la empresa.

¿Qué son las pérdidas de ejercicios anteriores?

Las pérdidas de ejercicios anteriores son aquellas que se han generado en años fiscales previos y que no pudieron ser compensadas por la empresa debido a que no se generaron ganancias suficientes para hacerlo. Estas pérdidas pueden acumularse año tras año, lo que puede afectar significativamente la situación financiera de la empresa.

¿Por qué es importante compensar las pérdidas de ejercicios anteriores?

Compensar las pérdidas de ejercicios anteriores es importante porque ayuda a reducir los impuestos a pagar en años posteriores. Las empresas están obligadas a pagar impuestos sobre sus ganancias netas, por lo que si tienen pérdidas acumuladas, estas pueden ser utilizadas para reducir el monto del impuesto a pagar.

Además, compensar las pérdidas también ayuda a mejorar la imagen financiera de la empresa. Si una empresa tiene muchas pérdidas acumuladas, esto puede generar desconfianza entre los inversores y accionistas. Al compensar estas pérdidas y mejorar la situación financiera de la empresa, se puede generar una mayor confianza en el mercado.

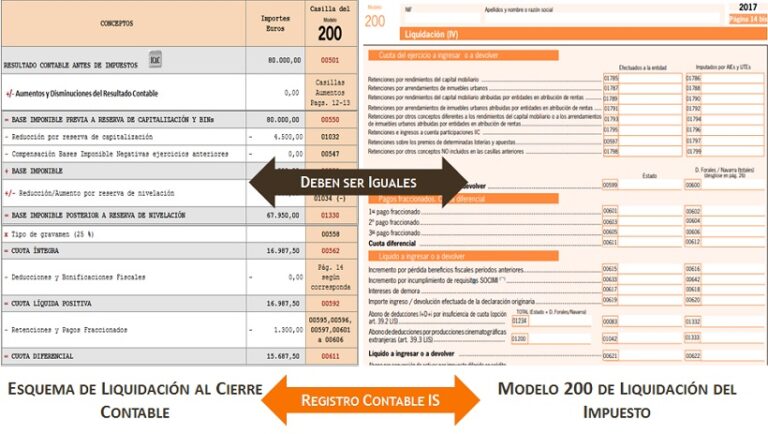

¿Cómo se realiza el asiento contable para c,ompensar pérdidas de ejercicios anteriores?

Para realizar el asiento contable para compensar las pérdidas de ejercicios anteriores, se deben seguir los siguientes pasos:

- Identificar el monto total de las pérdidas acumuladas de años fiscales previos.

- Determinar el monto máximo que se puede compensar en el ejercicio fiscal actual. Este monto es igual al 70% de la ganancia obtenida en ese ejercicio fiscal.

- Cargar en la cuenta «Pérdidas y Ganancias» el importe que se va a compensar. Esta cuenta debe estar situada en el Pasivo del Balance.

- Acreditar en la cuenta «Impuesto Diferido Activo» este mismo importe. Esta cuenta también debe estar situada en el Pasivo del Balance.

El registro contable quedaría así:

- Cuenta Débito: Pérdidas y Ganancias (Pasivo)

- Cuenta Crédito: Impuesto Diferido Activo (Pasivo)

Es importante tener en cuenta que este proceso solo es aplicable a empresas que tributan bajo un régimen general o normal, ya que las empresas acogidas al régimen especial no tienen derecho a compensar estas pérdidas.

Consejos útiles

A continuación, te damos algunos consejos útiles para llevar a cabo el proceso de compensación de pérdidas de ejercicios anteriores:

- Mantén una buena organización contable para poder identificar fácilmente las pérdidas acumuladas y cuánto se puede compensar en cada ejercicio fiscal.

- Contrata a un profesional contable o asesor financiero para que te oriente en el proceso de compensación y puedas aprovechar al máximo los beneficios fiscales que ofrece este proceso.

Conclusión

Compensar las pérdidas de ejercicios anteriores es una práctica común en el mundo empresarial que ayuda a mejorar la situación financiera de la empresa y reducir los impuestos a pagar. Realizar el asiento contable correctamente es fundamental para llevar a cabo este proceso, por lo que es recomendable contar con la ayuda de un profesional contable o asesor financiero. Siguiendo los consejos útiles mencionados anteriormente, podrás llevar a cabo este proceso sin problemas y aprovechar al máximo sus beneficios fiscales.