Asiento contable venta terreno con perdidas

Contenidos 👇

Cuando una empresa vende un terreno, puede ocurrir que la venta se realice por un precio inferior al valor contable del activo. En estos casos, se produce una pérdida que debe ser reflejada en el estado financiero de la empresa a través de un asiento contable.

¿Qué es el valor c,ontable?

El valor contable de un activo es el valor registrado en los libros contables de la empresa. Este valor se determina restando las amortizaciones acumuladas del costo original del activo.

Por ejemplo, si una empresa compró un terreno por $100,000 y ha amortizado $20,000 hasta la fecha de su venta, el valor contable sería de $80,000 ($100,000 – $20,000).

¿Cómo se registra la venta de un terreno con pérdidas?

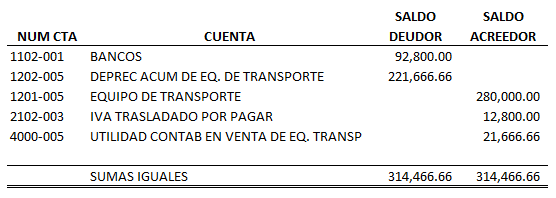

- Paso 1: Se debe registrar la cuenta bancaria donde se recibió el dinero por la venta del terreno. La cuenta a utilizar dependerá del tipo y cantidad de ingresos obtenidos.

- Paso 2: Se debe registrar la cuenta correspondiente al terreno vendido para eliminarlo como activo fijo. Esta cuenta suele llamarse «Terrenos» o «Activos Fijos». El registro será por el monto neto recibido después de las comisiones e impuestos generados.

- Paso 3: Una vez eliminado el terreno como activo fijo, se debe registrar la pérdida correspondiente en una cuenta de gastos. Esta cuenta suele llamarse «Pérdida por venta de activos fijos». El registro será por la diferencia entre el valor contable del terreno y el monto neto recibido después de las comisiones e impuestos generados.

Veamos un ejemplo:

- El registro para la cuenta bancaria sería: Débito a Cuenta Bancaria por $75,000 (el monto neto recibido) y Crédito a Ingresos por Venta de Terrenos por $75,000.

- El registro para la cuenta de terrenos sería: Débito a Pérdida en Venta de Activos Fijos por $20,000 (la diferencia entre el valor contable y el monto neto recibido) y Crédito a Terrenos por $100,000.

- El registro para la cuenta de pérdidas sería: Débito a Pérdida en Venta de Activos Fijos por $20,000 y Crédito a Gastos Administrativos o Pérdidas no Operacionales por $20,000.

Consejos útiles

- Mantén un registro detallado del costo original y las amortizaciones acumuladas del activo vendido para poder calcular su valor contable correctamente.

- No olvides incluir todas las comisiones e impuestos generados en el cálculo del monto neto recibido.

- Si la empresa ha vendido varios activos fijos con pérdidas durante el año, se pueden acumular todas las pérdidas en una sola cuenta para simplificar su registro contable.

En resumen, el registro contable de la venta de un terreno con pérdidas puede parecer complic,ado, pero siguiendo los pasos adecuados y manteniendo un buen registro de los costos y amortizaciones acumuladas, es posible reflejar correctamente esta operación en los estados financieros de la empresa.