Asientos contables de instituciones financieras

Contenidos 👇

Las instituciones financieras son aquellas entidades que se dedican a brindar servicios financieros y económicos, como los bancos, cooperativas, cajas de ahorro, entre otros. Estas organizaciones tienen una serie de procesos y operaciones que realizan diariamente para cumplir con sus ob,jetivos.

Uno de estos procesos es el registro contable de las operaciones que realizan en su día a día. Los asientos contables son el registro que se realiza en la contabilidad para llevar un control financiero adecuado y preciso. El objetivo principal es reflejar todas las transacciones y movimientos económicos que se realizan dentro de la institución financiera.

¿Qué es un asiento contable?

Un asiento contable es una anotación o registro en el libro mayor (también conocido como libro diario) que detalla una transacción financiera específica. Estos registros se hacen utilizando un sistema de partida doble donde cada transacción afecta al menos dos cuentas: una cuenta débito y otra cuenta crédito.

Cada cuenta tiene una función específica en la contabilidad, por ejemplo, la cuenta bancaria registra los depósitos recibidos y los cheques emitidos; mientras que la cuenta de ingresos representa los ingresos obtenidos por la entidad financiera. Las cuentas también pueden ser clasificadas en activo, pasivo o patrimonio neto.

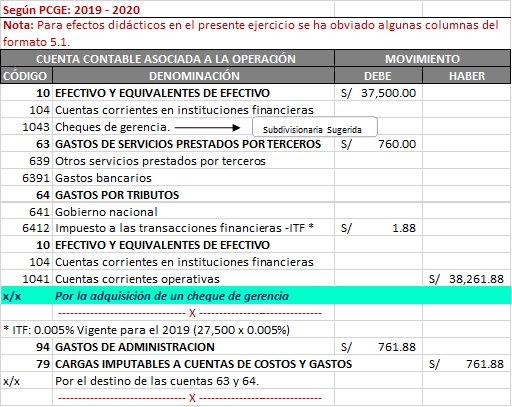

Ejemplo práctico

Para entender mejor este concepto, vamos a ver un ejemplo práctico:

- El banco recibe un depósito en efectivo de $1,000 de un cliente.

En este caso, el asiento contable se registraría de la siguient,e manera:

- Cuenta débito: Caja (activo) – $1,000

- Cuenta crédito: Depósitos a la vista (pasivo) – $1,000

Este registro indica que el banco recibió $1,000 en efectivo (cuenta debito) y lo depositó en una cuenta de depósito a la vista (cuenta crédito). La suma total de los débitos es igual a la suma total de los créditos en cada transacción.

¿Por qué son importantes los asientos contables?

Los asientos contables son importantes porque permiten llevar un registro preciso y ordenado de todas las transacciones financieras realizadas por la entidad financiera. Esto permite tener una visión clara del estado financiero actual y futuro, así como también ayuda a tomar decisiones adecuadas para mejorar la gestión económica.

También son útiles para cumplir con los requisitos legales y fiscales establecidos por las autoridades competentes. Los estados financieros basados en estos registros se utilizan para preparar declaraciones fiscales, informes anuales y otros documentos legales.

Consejos prácticos

A continuación, te dejamos algunos consejos prácticos para llevar un control adecuado sobre los asientos contables:

- Mantén un registro diario actualizado: Es importante que todos los días se registren las operacion,es realizadas para evitar errores y confusiones posteriores.

- Utiliza software de contabilidad: Los softwares de contabilidad pueden ayudar a automatizar el proceso y reducir los errores humanos.

- Revisa regularmente los registros: Es importante revisar periódicamente los registros para asegurarse de que todo esté en orden y no haya ningún error o inconsistencia.

- Mantén una organización adecuada: Es fundamental tener una estructura clara y organizada para clasificar las cuentas y transacciones. Esto facilitará la búsqueda de información en caso de ser necesario.

Conclusiones

Los asientos contables son una herramienta esencial en la gestión financiera de cualquier institución financiera. Permiten llevar un registro preciso y ordenado de todas las operaciones financieras, lo que permite tomar decisiones adecuadas para mejorar la gestión económica.

También son importantes porque cumplen con los requisitos legales establecidos por las autoridades competentes. Por eso, es fundamental mantener un control adecuado sobre estos registros utilizando prácticas recomendadas como mantener un registro diario actualizado, utilizar software de contabilidad, revisar periódicamente los registros y mantener una organización adecuada.