Asientos contables de ventas y compras: qué son y cómo hacerlos

Contenidos 👇

Si estás empezando a gestionar la contabilidad de tu negocio, es fundamental que entiendas el concepto de asientos contables de ventas y compras. Estos asientos son los registros que se realizan en el libro diario para reflejar las operaciones ,comerciales de tu empresa.

¿Qué es un asiento contable?

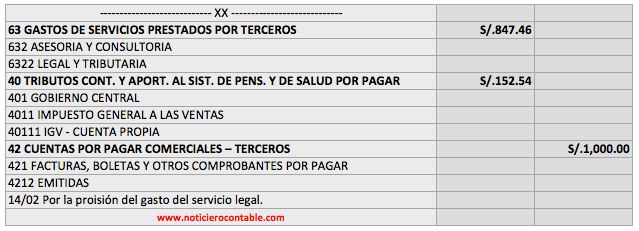

Un asiento contable es un registro que se hace en el libro diario para reflejar una operación comercial o financiera, como una venta, una compra o un pago. Cada asiento contable consta de dos partes: el debe y el haber.

- El debe: es la parte del registro que indica el importe del dinero que sale de tu negocio.

- El haber: es la parte del registro que indica el importe del dinero que entra en tu negocio.

Cuando realizas una operación comercial, debes registrarla mediante un asiento contable para poder llevar un seguimiento preciso de tus ingresos y gastos. Esto te permitirá conocer con exactitud la situación financiera de tu empresa en todo momento.

Asientos contables de ventas

Los asientos contables de ventas se utilizan para registrar las operaciones comerciales en las que tu negocio vende sus productos o servicios a los clientes. Estos asientos constan de dos partes:

- El debe: se refiere al importe total de la venta realizada.

- El haber: representa la cuenta bancaria en la que recibiste el pago de la venta.

Por ejemplo, si vendiste un producto por 1000 euros y el cliente te pagó con una transferencia bancaria, el asiento contable de la venta sería:,

- Debe: 1000 euros (cuenta de ventas)

- Haber: 1000 euros (cuenta bancaria)

Es importante que tengas en cuenta que las cuentas de ventas se dividen en diferentes categorías según el tipo de productos o servicios que ofrezcas. Por ejemplo, puedes tener una cuenta para ventas de productos, otra para ventas de servicios y otra para devoluciones de ventas.

Asientos contables de compras

Los asientos contables de compras se utilizan para registrar las operaciones comerciales en las que tu negocio adquiere bienes o servicios a tus proveedores. Estos asientos también constan de dos partes:

- El debe: representa la cuenta bancaria desde la que realizaste el pago por la compra.

- El haber: se refiere al importe total de la compra realizada.

Por ejemplo, si compraste un producto por valor de 500 euros y lo pagaste mediante transferencia bancaria, el asiento contable sería:

- Debe: 500 euros (cuenta bancaria)

- Haber: 500 euros (cuenta del proveedor)

También es importante que sepas que las cuentas relacionadas con las compras se dividen en diferentes categorías según los tipos de bienes o servicios adquiridos. Por ejemplo, puedes tener una cuenta para compras de materiales, otra para compras de se,rvicios profesionales y otra para devoluciones de compras.

Consejos útiles

A continuación te damos algunos consejos útiles que te ayudarán a realizar tus asientos contables de ventas y compras correctamente:

- Mantén un registro detallado: es fundamental que lleves un registro preciso y detallado de todas las operaciones comerciales realizadas en tu negocio. Esto te permitirá llevar un seguimiento adecuado de tus ingresos y gastos.

- Utiliza software especializado: existen diferentes programas informáticos diseñados específicamente para la gestión contable de empresas. Utilizar uno de estos programas puede ser muy útil para automatizar tus registros contables y ahorrar tiempo.

- Sé ordenado: mantener ordenados los documentos relacionados con las operaciones comerciales (facturas, recibos, etc.) es fundamental para poder hacer los registros contables correctamente.

En resumen, los asientos contables son registros fundamentales en la gestión contable de tu empresa. Asegúrate de entender bien el concepto y sigue nuestros consejos para hacerlos correctamente.