Asientos contables de compras y ventas ejemplos

Contenidos 👇

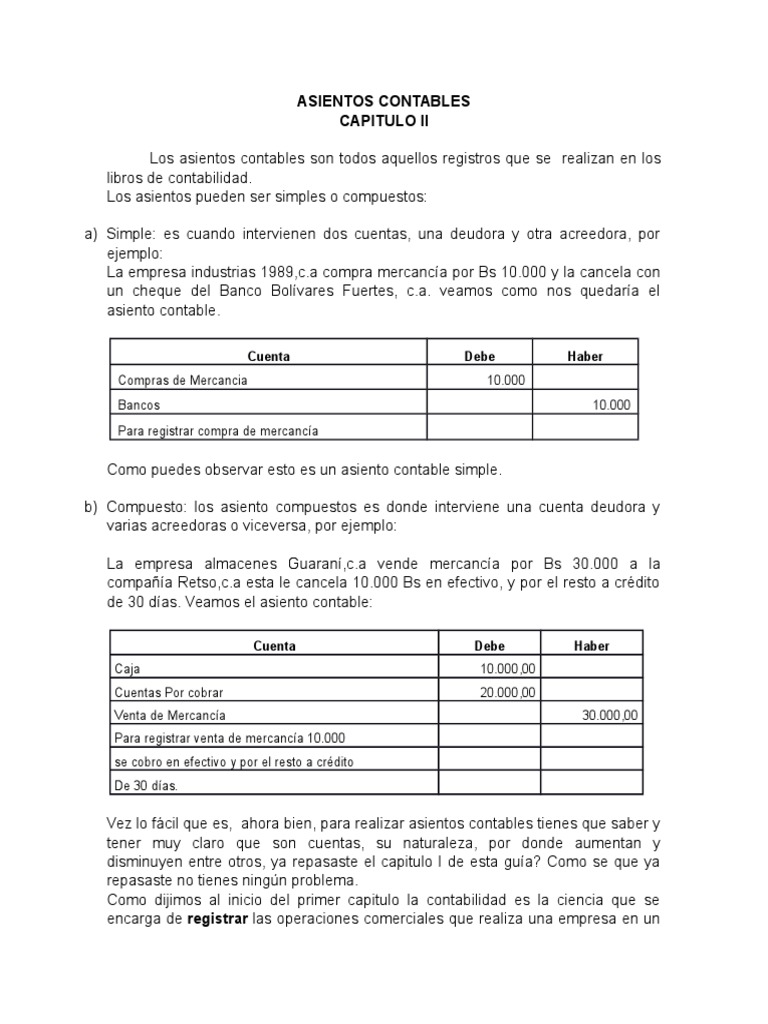

Los asientos contables son registros detallados que se hacen en la contabilidad de una empresa para llevar el control de todas las operaciones financieras que se realizan. En este artículo, nos enfocaremos en los asientos contables de compras y ventas.

En el caso de las compras, los asientos contables son necesarios para registrar todas las transacciones relacionadas con la compra de bienes o servicios que son necesarios para el funcionamiento del negocio. Para hacerlo correctamente, hay que tomar en cuenta varios aspectos: A continuación, te presentamos un ejemplo sencillo del asiento contable correspondiente a una compra: Ese sería el registro básico correspondiente a una simple compra. Sin embargo, es importante tomar en cuenta que pueden haber otros factores involucrados como descuentos, impuestos, entre otros. En el caso de las ventas, l,os asientos contables se utilizan para registrar todas las transacciones relacionadas con la venta de bienes o servicios a los clientes. Para hacerlo correctamente, hay que tomar en cuenta varios aspectos: A continuación, te presentamos un ejemplo sencillo del asiento contable correspondiente a una venta: Ese sería el registro básico correspondiente a una simple venta. Al igual que en el caso de las compras, pueden haber otros factores involucrados como descuentos e impuestos. Aunque los asientos contables de compras y ventas pueden parecer sencillos, es importante llevar un control detallado de ,cada transacción. Aquí te presentamos algunos consejos útiles que te ayudarán a hacerlo: En conclusión, llevar un control adecuado de los asientos contables es fundamental para el buen funcionamiento de cualquier empresa. Los ejemplos mencionados anteriormente son solo una guía básica que puede ser adaptada a cada caso particular. Siempre es recomendable contar con la ayuda de un profesional en contabilidad para llevar estos registros correctamente.

Ventas

Consejos útiles para realizar asientos contables

Post relacionados