Asiento contable de venta de inmovilizado material

Contenidos 👇

- Asiento contable de venta de inmovilizado material

- ¿Qué es un inmovilizado material?

- Cómo se registra la venta de un inmovilizado material en el libro diario

- Ejemplo práctico para entender cómo se realiza un asiento contable por venta de inmovilizado material

- Consejos para realizar correctamente el asiento contable por venta de inmovilizado material

- Conclusión

- Post relacionados

La venta de un bien inmueble es un proceso que implica la transferencia de propiedad del bien a otra persona. En el ámbito contable, esta operación se registra mediante un asiento contable que permite registrar los cambios en los activos y pasivos de la empr,esa.

¿Qué es un inmovilizado material?

Antes de abordar el tema del asiento contable, es importante definir qué es un inmovilizado material. Se trata de aquellos bienes duraderos que son utilizados por la empresa para realizar sus actividades productivas y que no están destinados a la venta.

Ejemplos comunes de inmovilizado material son:

- Vehículos

- Inmuebles

- Máquinas y equipos

- Herramientas

- Material informático

Cómo se registra la venta de un inmovilizado material en el libro diario

El registro contable de una venta de inmovilizado material se realiza mediante dos asientos:

- Registro del ingreso obtenido por la venta:

- Registro de la baja del activo en el balance:

Cuando se vende un bien inmueble, se obtiene un ingreso que debe ser registrado en el libro diario bajo una cuenta específica. Generalmente, esta cuenta se denomina «Ingresos por ventas» o «Ingresos extraordinarios». El importe registrado en este asiento debe corresponder al valor total obtenido por la venta del inmovilizado material.

El segundo asiento contable que debe realizarse corresponde a la baja del inmovilizado material en el balance. Para ello, se ,debe registrar una disminución en el valor total de los activos y, al mismo tiempo, una disminución en la cantidad de bienes inmuebles de la empresa. Este ajuste se realiza mediante dos cuentas: «Venta de inmovilizado material» y «Amortización acumulada».

La cuenta «Venta de inmovilizado material» registra el importe obtenido por la venta del bien inmueble. Por su parte, la cuenta «Amortización acumulada» refleja el valor que ha perdido el bien durante su vida útil debido a su uso y desgaste.

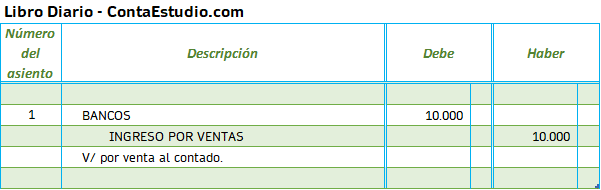

Ejemplo práctico para entender cómo se realiza un asiento contable por venta de inmovilizado material

A continuación, presentamos un ejemplo práctico para entender cómo se realiza un asiento contable por venta de un bien inmueble:

Supongamos que una empresa vende una máquina por un valor total de $10.000. Esta máquina había sido adquirida hace 5 años por $15.000 y estaba siendo amortizada a razón de $1.000 anuales.

El asiento contable correspondiente sería:

- Registro del ingreso obtenido por la venta:

- Cuenta: Ingresos extraordinarios

- Debe: $10.000

- Haber: $0

- Registro de la baja del activo en el balance:

- Cuenta: Venta de ,inmovilizado material

- Debe: $0

- Haber: $10.000

- Cuenta: Amortización acumulada

- Debe: $5.000

- Haber: $0

- Cuenta: Maquinaria y equipos (inmovilizado material)

- Debe: $0

- Haber: $15.000

En este ejemplo, se registra un ingreso extraordinario por la venta del bien inmueble y se realiza la baja del activo en el balance mediante tres cuentas contables diferentes.

Consejos para realizar correctamente el asiento contable por venta de inmovilizado material

A continuación, presentamos algunos consejos que pueden ser útiles para realizar correctamente el asiento contable por venta de un bien inmueble:

- Verificar que el valor registrado corresponde al valor real de la venta:

Es importante verificar que el importe registrado en el asiento corresponde efectivamente al valor total obtenido por la venta del bien inmueble. De lo contrario, se podrían generar discrepancias entre los registros contables y la realidad de la empresa.

- Utilizar cuentas específicas:

Es recomendable utilizar cuentas específicas para registrar las operaciones relacionadas con la venta de inmovilizado material. Es,to permite llevar un control detallado de las transacciones y facilita el trabajo del contable al momento de realizar ajustes en los balances.

- Tener en cuenta el valor residual del bien inmueble:

El valor residual es el valor que tiene un bien inmueble al final de su vida útil, es decir, cuando ya no puede ser utilizado por la empresa. Es importante tener en cuenta este valor a la hora de calcular la depreciación del activo y determinar el importe que se registrará en el asiento contable tras su venta.

Conclusión

La venta de un bien inmueble implica una serie de ajustes contables que deben ser registrados mediante un asiento contable específico. Este proceso incluye la baja del activo vendido en el balance, así como el registro del ingreso obtenido por la venta. Realizar correctamente estos registros es fundamental para mantener una gestión financiera adecuada y evitar errores que puedan afectar negativamente a la empresa.