La apertura de una cuenta corriente es un proceso que permite a los usuarios obtener acceso a una cuenta bancaria donde pueden depositar y retirar dinero. Esta cuenta puede ser utilizada para realizar transacciones comerciales, pagar facturas, recibir y enviar transferencias, entre otras cosas.

Asiento contable

Contenidos 👇

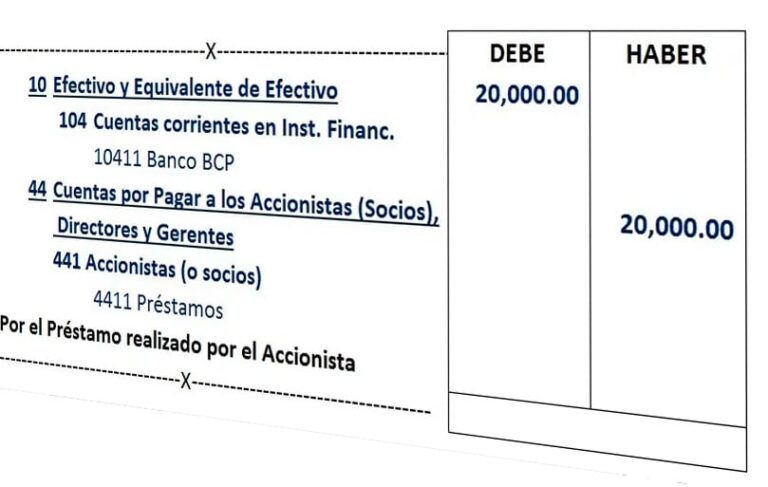

Cuando se abr,e una cuenta corriente, se genera lo que se conoce como un asiento contable. Este registro es importante porque ayuda a mantener un seguimiento preciso de todas las transacciones financieras realizadas en la cuenta.

El asiento contable incluye información sobre el nombre del titular de la cuenta, el número de identificación fiscal asociado (en algunos países), así como cualquier depósito o retiro realizado en la misma. También puede incluir detalles adicionales sobre las transacciones, como la fecha en que se produjeron.

Pasos para abrir una cuenta corriente

A continuación, te ofrecemos algunos consejos útiles para ayudarte a abrir una cuenta corriente:

- Investiga tus opciones: Antes de abrir una cuenta corriente, debes investigar diferentes opciones bancarias para comparar sus ofertas y tarifas. Asegúrate de leer cuidadosamente los términos y condiciones antes de elegir un banco.

- Prepara tu documentación: Para abrir una cuenta corriente necesitas presentar ciertos documentos requeridos por el banco. Esto puede incluir una identificación válida con foto (como tu DNI), prueba de dirección residencial y comprobante de ingresos.

- Solicita la apertura de la cuenta: Una vez que hayas elegido tu banco y tengas ,los documentos necesarios, puedes solicitar la apertura de la cuenta corriente. Este proceso puede variar según el banco, pero generalmente puedes hacerlo en línea o visitando una sucursal.

- Realiza un depósito inicial: Muchos bancos requieren que realices un depósito inicial para poder abrir una cuenta corriente. Asegúrate de tener suficiente dinero para cumplir con este requisito.

- Familiarízate con el asiento contable: Una vez que tu cuenta está activa, es importante entender cómo funciona el asiento contable asociado a ella. Aprende a leer y comprender los detalles incluidos en él para mantener un seguimiento preciso de tus transacciones financieras.

Beneficios de abrir una cuenta corriente

Abrir una cuenta corriente tiene muchos beneficios importantes. Aquí te presentamos algunos:

- Gestión financiera más fácil: Una cuenta corriente puede ayudarte a gestionar tus finanzas personales o comerciales de manera más efectiva al proporcionarte acceso a herramientas como tarjetas de débito o crédito, transferencias bancarias y pagos en línea.

- Más seguridad financiera: Al mantener tu dinero en una cuenta bancaria asegurada, minimizas el riesgo de perderlo debido a robos o desastr,es naturales.

- Oportunidades de inversión: Algunos bancos ofrecen opciones interesantes para invertir tus ahorros, lo que puede ayudarte a hacer crecer tu dinero a largo plazo.

- Historial crediticio: Mantener una cuenta corriente activa y saludable puede tener un impacto positivo en tu historial crediticio, lo que te permitirá obtener préstamos e hipotecas con mejores condiciones en el futuro.

Conclusión

Abrir una cuenta corriente es un paso importante para la gestión efectiva de tus finanzas personales o comerciales. Al entender el concepto del asiento contable asociado a ella, podrás mantener un seguimiento preciso de todas las transacciones financieras realizadas en tu cuenta. Asegúrate de investigar tus opciones bancarias y preparar la documentación necesaria antes de solicitar la apertura de una cuenta corriente. Una vez que hayas completado estos pasos, estarás listo para disfrutar los beneficios que esta herramienta financiera tiene para ofrecer.