Asientos de ajustes contables ejercicios

Contenidos 👇

Los asientos de ajuste contable son registros contables que se realizan al final del período contable para actualizar las cuentas contables y preparar los estados financieros precisos. Estos ajustes son necesarios porque algunas transacciones comerciales no se registran, en el momento en que ocurren. En cambio, estas transacciones se registran al final del período contable, lo que puede afectar la precisión de los estados financieros.

¿Por qué se necesitan los asientos de ajuste?

Los asientos de ajuste son necesarios debido a la naturaleza del sistema de contabilidad de devengo. El sistema de contabilidad de devengo reconoce tanto los ingresos como los gastos cuando se incurren, independientemente de cuándo se reciba o pague el efectivo. Por lo tanto, si una empresa realiza una venta en diciembre pero no cobra el pago hasta enero, la venta aún debe registrarse como un ingreso en diciembre.

Del mismo modo, si una empresa compra suministros en noviembre pero no recibe la factura hasta diciembre, el gasto aún debe reconocerse en noviembre. Sin embargo, si estas transacciones no se registran correctamente al final del período contable, pueden afectar negativamente la precisión de los estados financieros.

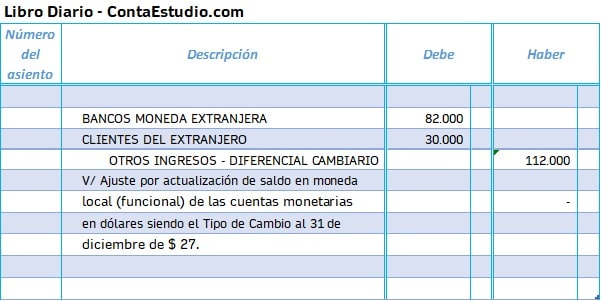

Ejemplos comunes de asientos de ajuste

A continuación se presentan algunos ejemplos comunes de asientos de ajuste:

- Gastos acumulados: Los salarios y otros gastos incurridos pero no pagados antes del final del período contable se registran como gastos acumulados. Por ejemplo, si un empleado trabaja los últimos días de ,diciembre pero no recibe el pago hasta enero, la empresa debe registrar los salarios acumulados en diciembre.

- Ingresos diferidos: Los ingresos diferidos se registran cuando una empresa ha recibido el pago por bienes o servicios que aún no ha entregado al cliente. Por ejemplo, si una empresa recibe el pago por un contrato de servicio anual en enero pero aún no ha prestado los servicios para el año fiscal, la empresa debe registrar los ingresos diferidos en enero.

- Amortización de activos fijos: La amortización es la forma en que las empresas registran el costo de los activos fijos (propiedad, planta y equipo) a lo largo del tiempo. En lugar de reconocer todo el costo de un activo fijo en un solo año, las empresas amortizan el costo durante la vida útil del activo. Por ejemplo, si una empresa compra una máquina por $10,000 con una vida útil estimada de cinco años, la empresa debe registrar $2,000 ($10,000 / 5) como gasto de amortización cada año.

Consejos para realizar asientos de ajuste

A continuación se presentan algunos consejos para realizar asientos de ajuste precisos:

- Mantener registros precisos: Para realizar asientos de ajuste precisos, se requiere tener registros precisos y actualizados. Es importante mantene,r registros detallados y organizados para garantizar la precisión contable.

- Comprender la naturaleza del negocio: Es importante comprender la naturaleza del negocio para determinar qué ajustes son necesarios. Por ejemplo, las empresas que venden servicios anuales pueden tener ingresos diferidos, mientras que las empresas que usan activos fijos pueden tener gastos de amortización.

- Usar software contable: El uso de software contable puede ayudar a automatizar el proceso de asientos de ajuste y garantizar una mayor precisión contable.

Conclusión

Los asientos de ajuste contable son una parte importante del proceso contable y se utilizan para garantizar la precisión de los estados financieros. Estos ajustes se realizan al final del período contable y actualizan las cuentas contables para reflejar transacciones comerciales no registradas en el momento en que ocurrieron. Para realizar asientos de ajuste precisos, es importante mantener registros precisos, comprender la naturaleza del negocio y usar software contable cuando sea posible.