La hucha de las pensiones es un tema que ha estado en discusión durante los últimos años, especialmente en España. Esta «hucha» se refiere al Fondo de Reserva de la Seguridad Social, creado en 1995 con el objetivo de garantizar el pago de las pensiones a largo plazo.

¿Qué es la hucha de las pensiones?

Contenidos 👇

El Fondo de Reser,va de la Seguridad Social, también conocido como la hucha de las pensiones, es un fondo creado por el Gobierno español para garantizar el pago de las prestaciones a largo plazo del sistema público de pensiones. Este fondo se compone principalmente por las cotizaciones sociales que se realizan por parte tanto trabajadores como empresas.

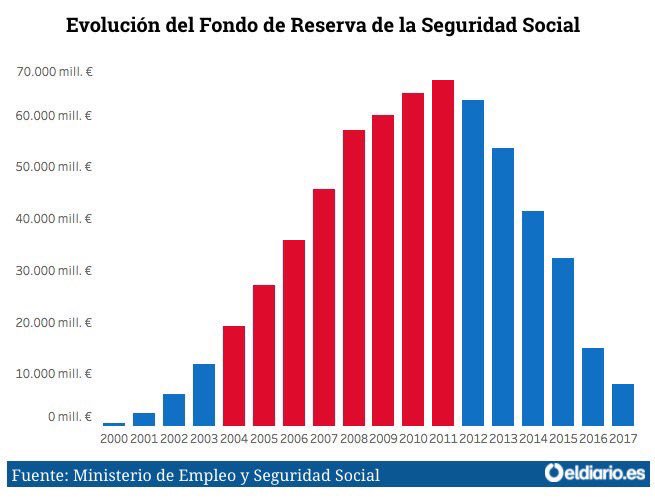

Desde su creación en 1995 y hasta 2011, este fondo fue acumulando una importante cantidad de dinero gracias a los superávits generados por el sistema público de pensiones. De hecho, llegó a alcanzar una cifra récord en 2011 con más de 66 mil millones de euros.

¿Qué ha pasado con la hucha?

Sin embargo, desde esa fecha comenzó un descenso continuado del fondo que lo ha llevado a estar prácticamente vacío hoy en día. ¿Por qué ha ocurrido esto? La respuesta es sencilla: la crisis económica y financiera que empezó en 2008.

Esta crisis tuvo un impacto directo sobre los ingresos públicos y, por consiguiente, sobre el Sistema Público de Pensiones. La tasa elevada del desempleo redujo significativamente la recaudación y aumentaron los gastos derivados del aumento del número de pensionistas y la cuantía de las pensiones. Esto provocó un importante déficit en el sistema público de pensiones que se ha ido cubriendo con dinero del fondo de reserva.

Adem,ás, el Gobierno también ha utilizado este fondo para cubrir otros gastos públicos, lo que ha contribuido a su disminución acelerada. Aunque desde 2018 se han empezado a recuperar los superávits, la situación actual es delicada debido a la crisis económica derivada de la pandemia por COVID-19.

¿Qué consecuencias tiene?

La principal consecuencia es que la capacidad del Estado para garantizar el pago futuro de las pensiones se ve reducida. Es decir, si no hay fondos suficientes para cubrir las necesidades del sistema público de pensiones, los pagos futuros pueden verse comprometidos.

Esto puede afectar especialmente a las personas que dependen exclusivamente de su pensión pública para vivir. En España, más del 50% de los hogares tienen ingresos inferiores al salario mínimo interprofesional, por lo que cualquier recorte en sus ingresos puede ser dramático.

¿Qué se está haciendo al respecto?

Para hacer frente a esta situación, el Gobierno español ha tomado una serie de medidas orientadas a asegurar la sostenibilidad del sistema público de pensiones. Algunas de estas medidas son:

- Incentivar el empleo y fomentar la cotización social

- Ajustar el cálculo y revalorización anual de las prestaciones

- Favorecer el retraso de la edad de jubi,lación

- Introducir medidas para reducir el gasto en pensiones no contributivas, como las de viudedad y orfandad

Aunque estas medidas son necesarias, también han generado cierta polémica y descontento social. Por ejemplo, el retraso en la edad de jubilación puede generar un impacto negativo en trabajadores con empleos precarios o que realizan trabajos físicos duros.

Conclusión

La hucha de las pensiones es un tema importante y delicado que afecta a millones de personas en España. La crisis económica y financiera de los últimos años ha sido un factor determinante en su situación actual, pero también ha habido una gestión deficiente por parte del Gobierno.

A pesar de todo, es importante destacar que existen soluciones y medidas que pueden garantizar la sostenibilidad del sistema público de pensiones. Sin embargo, estas medidas deben ser cuidadosamente diseñadas para no perjudicar a los sectores más vulnerables de la población.