La exención de impuesto de matriculación es un término que se utiliza para referirse a la exención del pago de un impuesto que se aplica al momento de matricular un vehículo. Este impuesto se encuentra regulado por la legislación fiscal y su cobro depende del país en el que te encuentres.

¿En qué consiste el impuesto de matri,culación?

Contenidos 👇

El impuesto de matriculación es un tributo que se aplica al momento en el que una persona desea inscribir su vehículo en el registro correspondiente. En términos generales, este impuesto se calcula en función del valor de compra del vehículo, aunque también puede variar según otros factores como las emisiones de CO2 o la potencia del motor.

El objetivo principal del impuesto de matriculación es recaudar fondos para el Estado y contribuir al mantenimiento de las vías públicas y otras infraestructuras relacionadas con la movilidad. Sin embargo, en algunos casos, puede existir una exención total o parcial del pago de este tributo.

¿Quiénes pueden solicitar la exención?

La exención de este impuesto puede ser solicitada por personas físicas o jurídicas en determinados casos. A continuación, te presentamos algunos ejemplos:

- Familias numerosas: si eres parte de una familia numerosa, puedes solicitar una bonificación especial en el pago del impuesto.

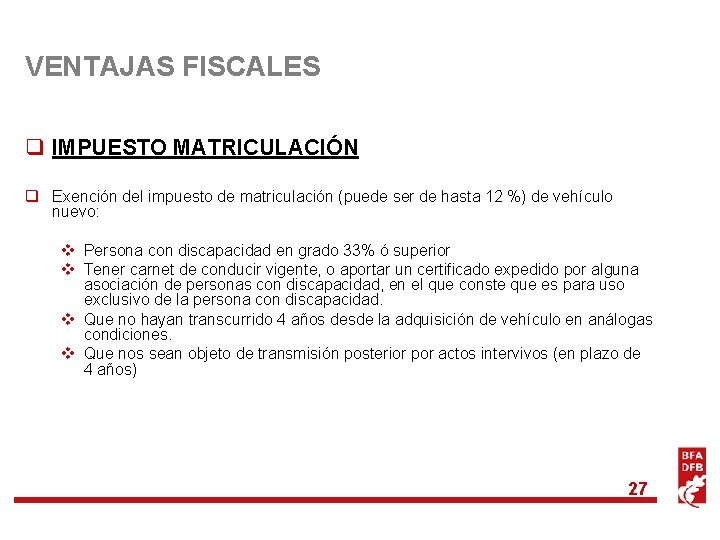

- Vehículos adaptados: si necesitas un vehículo adaptado debido a alguna discapacidad física, puedes solicitar la exención total o parcial del impuesto de matriculación.

- Organismos oficiales: los organismos oficiales como el ejército, la policí,a o los bomberos no tienen que pagar este impuesto en la mayoría de los casos.

- Vehículos eléctricos: en algunos países, los vehículos eléctricos están exentos de este impuesto para incentivar su uso y contribuir a la reducción de emisiones contaminantes.

Cómo solicitar la exención de impuesto de matriculación

Para solicitar la exención del impuesto de matriculación, es necesario cumplir con ciertos requisitos y presentar una serie de documentos. En general, el proceso varía según el país en el que te encuentres. A continuación, te presentamos algunos pasos generales para realizar esta solicitud:

- Informarse sobre las condiciones necesarias para obtener la exención: lo primero que debes hacer es informarte sobre las condiciones específicas que se aplican en tu país o región para obtener esta exención. Puedes buscar información en internet o contactar directamente con las autoridades competentes.

- Pedir cita previa: una vez que sepas qué documentos necesitas presentar y cuáles son las condiciones específicas para optar por la exención, deberás pedir una cita previa para acudir al organismo correspondiente encargado del registro y matrícula de vehículos.

- Juntar todos los papeles necesarios: antes de acudir a tu cita, deber�,�s reunir todos los documentos necesarios para demostrar que cumples con las condiciones requeridas para la exención del impuesto. Entre estos documentos suelen estar el DNI o NIE, el permiso de circulación del vehículo y algún documento que acredite tu situación específica (familia numerosa, discapacidad física, etc.)

- Acudir al organismo correspondiente: llegado el día de tu cita, debes acudir al organismo correspondiente con toda la documentación necesaria. Allí te atenderán y verificarán si cumples con los requisitos para solicitar la exención.

- Esperar respuesta: una vez presentada la solicitud, deberás esperar a recibir una respuesta por parte del organismo competente. Si se aprueba tu solicitud, podrás matricular tu vehículo sin tener que pagar el impuesto correspondiente.

Conclusión

La exención de impuesto de matriculación es un beneficio que puede ser solicitado por ciertos grupos de personas en determinadas situaciones. Para poder acceder a esta exención es necesario cumplir con ciertos requisitos y presentar una serie de documentos específicos en el organismo competente encargado del registro y matrícula de vehículos.

Si estás interesado en solicitar esta exención, lo mejor es que te informes bien sobre las condiciones específicas que se aplican en tu ,país o región y sigas los pasos correspondientes para realizar tu solicitud. De esta forma podrás ahorrar dinero en la matriculación de tu vehículo y contribuir al mantenimiento adecuado de las vías públicas y otras infraestructuras relacionadas con la movilidad.