Exenciones del artículo 20 de la Ley IVA

Contenidos 👇

En el mundo de las finanzas y los impuestos, es común encontrarse con términos complejos que pueden generar confusión en los usuarios. Uno de ellos es el concepto de exenciones del artículo 20 de la Ley del Impuesto al Valor Agregado (IVA).

Para entender lo que significa esta expre,sión, primero hay que tener claro qué es el IVA. Se trata de un impuesto que se aplica sobre el valor agregado a los bienes y servicios en cada etapa productiva o comercial hasta llegar al consumidor final.

Es decir, si una empresa produce un producto y le agrega valor a través de distintos procesos, deberá pagar un porcentaje determinado del IVA correspondiente a cada etapa. Si ese producto se vende luego al público, se sumará nuevamente el IVA correspondiente para ese consumo final.

¿Qué son las exenciones del artículo 20?

Las exenciones son una figura contemplada dentro de la ley del IVA que permite no aplicar este impuesto a ciertos productos o servicios considerados como esenciales o prioritarios.

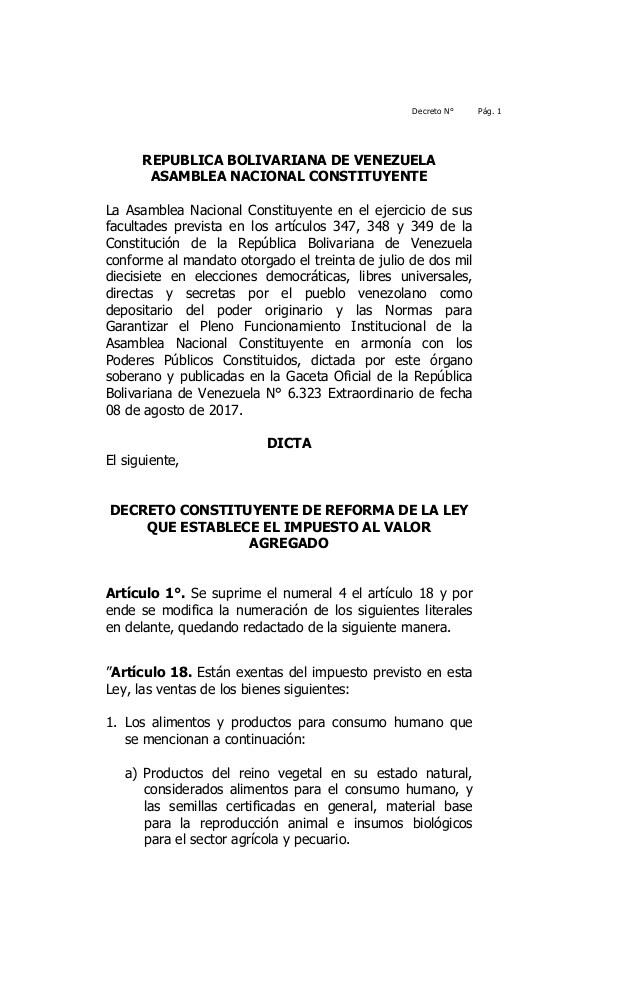

El artículo 20 establece una lista detallada con los rubros y actividades que quedan excluidos del pago del IVA. Entre ellos figuran:

- La educación formal

- La salud pública y privada

- Los servicios funerarios

- Los libros, periódicos y revistas

- Las exportaciones

- Entre otros.

Cabe destacar que, aunque estos productos o servicios están exentos del IVA, no significa que sean gratuitos. Simplemente no se aplica el impuesto sobre ellos.

¿Cómo afectan las exenciones del artículo 20 al consumidor?

,Las exenciones del artículo 20 pueden tener un impacto directo en el bolsillo de los consumidores. Al estar excluidos del IVA ciertos productos o servicios considerados esenciales, su precio final puede ser más accesible para la población.

Por ejemplo, si una persona necesita realizarse una consulta médica o comprar medicamentos, al estar exentos del pago del IVA, el costo final será menor. Lo mismo ocurre con la compra de libros o revistas.

De esta manera, las exenciones buscan proteger y fomentar el acceso a bienes y servicios considerados prioritarios para la sociedad.

Consejos útiles

- Es importante tener en cuenta que no todos los productos o servicios están contemplados dentro de las exenciones del artículo 20. Por lo tanto, antes de realizar una compra o contratar un servicio conviene verificar si está incluido dentro de esta lista.

- Otro aspecto a tener en cuenta es que algunas actividades pueden estar gravadas con distintas alícuotas dentro de la ley del IVA. Por ejemplo, algunos productos alimenticios tienen una tasa reducida del impuesto (10.5%) mientras que otros tienen una tasa general (21%).

- Consultar con un contador especializado en temas fiscales puede ayudarte a entender mejor cómo se aplican las leyes impositivas y cómo afectan tus finanzas personales o, empresariales.

Conclusión

Las exenciones del artículo 20 de la Ley del IVA son una figura que busca proteger y fomentar el acceso a bienes y servicios esenciales para la sociedad. Aunque no todos los productos o servicios están contemplados dentro de esta lista, conocer su existencia puede ayudarnos a tomar decisiones más informadas en nuestras compras cotidianas.